玻璃纤维诞生于1938年,由美国公司发明;在20世纪40年代第二次世界大战期间,玻纤增强复合材料最先在军工上得以运用(坦克部件、飞机机舱、武器外壳、防弹衣等);后随着材料性能持续提升、生产成本下降、下游复合材料工艺发展,玻纤的应用被拓展到民用领域,其下游应用覆盖建筑、轨道交通、石油化工、汽车制造、航空航天、风力发电、电子电器、环境工程、海洋工程等领域,成为替代钢材、木材、石材等传统材料的新一代复合材料,是国家战略性新兴产业,对国家经济发展与转型升级有着重要意义。从品类来看,玻璃纤维已发展到3000多个玻纤品种,50000多个规格,每种规格都对应一种用途,并且品种和规格仍以每年平均1000-1500种(个)的速度在增长。

参考观研天下发布《2018-2023年中国玻璃纤维行业市场规模现状与投资规划研究报告》

参考观研天下发布《2018-2023年中国玻璃纤维行业市场规模现状与投资规划研究报告》

表:玻璃纤维的应用简介

资料来源:观研天下整理

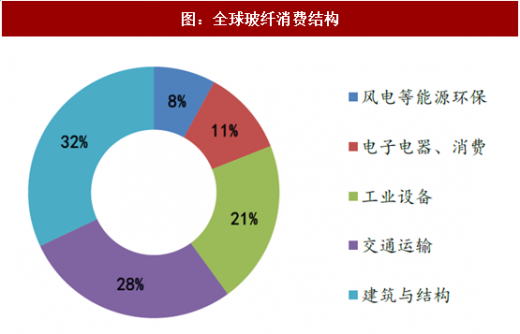

图:全球玻纤消费结构

资料来源:观研天下整理

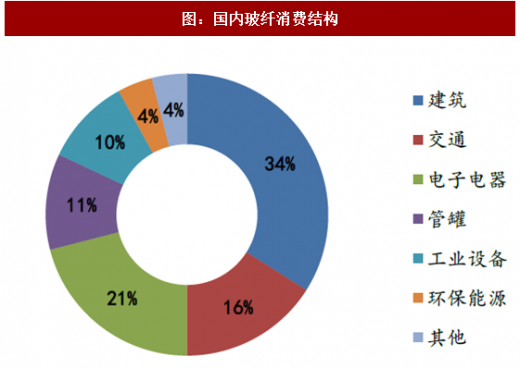

图:国内玻纤消费结构

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。