硅钢片是是一种含碳极低的硅铁软磁合金,广泛用于电动机、发电机、变压器、电磁机构、继电器电子器件及测量仪表中。

近年来,由于国内硅钢技术的完善,进口硅钢逐渐被国内产品替代。据Mysteel统计数据显示,2014-2018年,我国硅钢进口量呈逐年减少的趋势,从2014年的58.82万吨降至2018年40.03万吨;2019年1-7月,我国硅钢进口数量为24.78万吨,较2017年同期减少7.2%。

据Mysteel统计数据显示,2019年1-8月,我国硅钢的主要进口国为中国台湾和日本,分别占我国硅钢片进口总数量的42.58%和30.55%,韩国占比位居第三,为17.58%。

参考观研天下发布《2019年中国硅钢片行业分析报告-市场供需现状与发展动向研究》

在逐渐满足国内需求的同时,我国硅钢片的出口也稳步增长,国产硅钢片的竞争力正在增强。据中国海关统计数据显示,2014-2018年,我国硅钢片出口量波动变化,2018年,我国硅钢片出口量达56.37万吨,与上一年相比增长23.7%;2019年1-8月,我国硅钢片出口量较2018年同期减少18.8%,为31.50万吨。

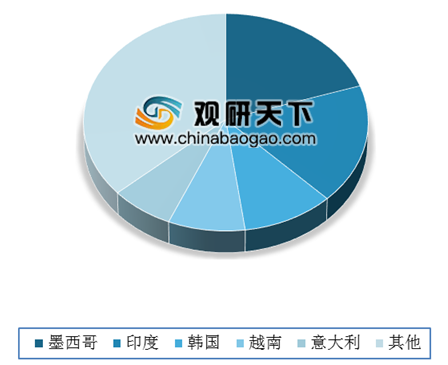

根据Mysteel数据显示,我国的硅钢片出口地较为分散,没有一个国家超过20%,因此我国硅钢片的出口受到单个国家的经济和政治变化的影响较小。墨西哥、印度、韩国和越南为排名前四的输出地,分别输出6.28万吨、5.59万吨、3.21万吨、2.69万吨,分别占我国2019年1-8月硅钢片出口总量的19.59%、17.74%、10.18%、8.54%,四国共占我国出口硅钢片数量的一半以上。

我国硅钢片产品分类

| 分类 |

产品品种 |

| 按轧制工艺 |

热轧硅钢片 |

| 冷轧硅钢片 |

|

| 按组织结构 |

晶粒取向硅钢片 |

| 无取向硅钢片 |

|

| 按板材厚度 |

一般硅钢片 |

| 薄硅钢片 |

|

| 按含硅量 |

低硅钢w(Si)=0.8%-1.8% |

| 中硅钢w(Si)=1.8%-2.8% |

|

| 较高硅钢w(Si)=2.8%-3.8% |

|

| 高硅钢w(Si)=3.8%-7.0% |

数据来源:公开资料整理

近年来,由于国内硅钢技术的完善,进口硅钢逐渐被国内产品替代。据Mysteel统计数据显示,2014-2018年,我国硅钢进口量呈逐年减少的趋势,从2014年的58.82万吨降至2018年40.03万吨;2019年1-7月,我国硅钢进口数量为24.78万吨,较2017年同期减少7.2%。

2014-2019年1-8月我国硅钢片进口数量及增速情况

数据来源:Mysteel

据Mysteel统计数据显示,2019年1-8月,我国硅钢的主要进口国为中国台湾和日本,分别占我国硅钢片进口总数量的42.58%和30.55%,韩国占比位居第三,为17.58%。

参考观研天下发布《2019年中国硅钢片行业分析报告-市场供需现状与发展动向研究》

2019年1-8月中国自主要国家和地区的硅钢片进口数量情况较出口量

数据来源:Mysteel

在逐渐满足国内需求的同时,我国硅钢片的出口也稳步增长,国产硅钢片的竞争力正在增强。据中国海关统计数据显示,2014-2018年,我国硅钢片出口量波动变化,2018年,我国硅钢片出口量达56.37万吨,与上一年相比增长23.7%;2019年1-8月,我国硅钢片出口量较2018年同期减少18.8%,为31.50万吨。

2014-2019年我国硅钢片出口数据及增长情况

数据来源:中国海关

根据Mysteel数据显示,我国的硅钢片出口地较为分散,没有一个国家超过20%,因此我国硅钢片的出口受到单个国家的经济和政治变化的影响较小。墨西哥、印度、韩国和越南为排名前四的输出地,分别输出6.28万吨、5.59万吨、3.21万吨、2.69万吨,分别占我国2019年1-8月硅钢片出口总量的19.59%、17.74%、10.18%、8.54%,四国共占我国出口硅钢片数量的一半以上。

2019年1-8月我国向主要国家和地区的硅钢片出口数量占比情况

数据来源:中国海关

资料来源:Mysteel、中国海关,观研天下(WYD)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。