当前全球钴资源供给形成了高度集中的局面,其中钴矿供给主要依赖刚果(金),精炼钴的生产则以中国主导,中国冶炼用的钴矿主要由刚果(金)供给,高度集中的供应格局使得全球钴资源贸易量巨大。

钴当前最权威的定价为英国金属导报 Metal Bulletin(MB)自由市场报价,该报价主要是电话咨询贸易商和大厂获得交易价格,每周更新两次。这样的一种“记者报价”模式容易受到以嘉能可为代表的贸易商影响。

参考观研天下发布《2018-2023年中国钴产业市场发展现状调查与投资发展趋势研究报告》

MB 报价形成后,下游冶炼企业购买钴矿时在此价格基础上乘以计价系数得到现货价格,国内钴价格主要参考长江有色市场钴均价。

由于钴资源供应国别高度集中,供应商集中度也较高,嘉能可在生产和贸易环节均有较大的话语权,因此钴历史价格波动较大。

钴价格与铜价相关性变高。由于钴矿的半生属性,历史上钴价和铜价以及镍价有较强的相关性,近年来随着刚果(金)在全球钴矿供给中地位逐渐强化,而刚果(金)钴资源以铜钴伴生为主,钴价与铜价相关性走高,与镍价相关性减弱,在当前全球铜价强势的局面下,钴价得到支撑。

图:全球钴矿开采、精炼钴冶炼情况及贸易路线图

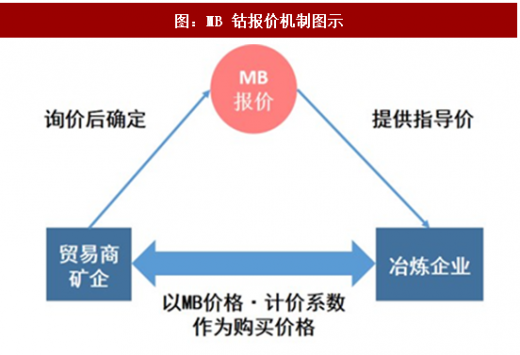

钴当前最权威的定价为英国金属导报 Metal Bulletin(MB)自由市场报价,该报价主要是电话咨询贸易商和大厂获得交易价格,每周更新两次。这样的一种“记者报价”模式容易受到以嘉能可为代表的贸易商影响。

参考观研天下发布《2018-2023年中国钴产业市场发展现状调查与投资发展趋势研究报告》

MB 报价形成后,下游冶炼企业购买钴矿时在此价格基础上乘以计价系数得到现货价格,国内钴价格主要参考长江有色市场钴均价。

图:MB 钴报价机制图示

图:影响钴价因素

由于钴资源供应国别高度集中,供应商集中度也较高,嘉能可在生产和贸易环节均有较大的话语权,因此钴历史价格波动较大。

钴价格与铜价相关性变高。由于钴矿的半生属性,历史上钴价和铜价以及镍价有较强的相关性,近年来随着刚果(金)在全球钴矿供给中地位逐渐强化,而刚果(金)钴资源以铜钴伴生为主,钴价与铜价相关性走高,与镍价相关性减弱,在当前全球铜价强势的局面下,钴价得到支撑。

图:钴价与铜、镍价格关系(以 2003 年 12 月 5 日为基准点=1)

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。