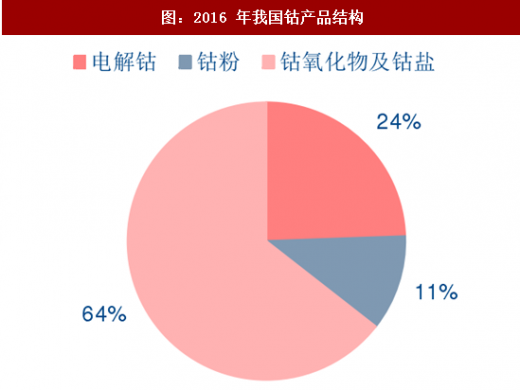

我国钴冶炼产品主要包括电解钴、钴粉、钴氧化物和钴盐。2016 年我国原生钴产量(折钴金属量)4.5 万吨,其中钴氧化物及钴盐产量 2.9 万吨,占比最高为 64%,电解钴和钴粉产量分别为 1.1 万吨和 0.5 万吨,占比分别为 24%和 11%。

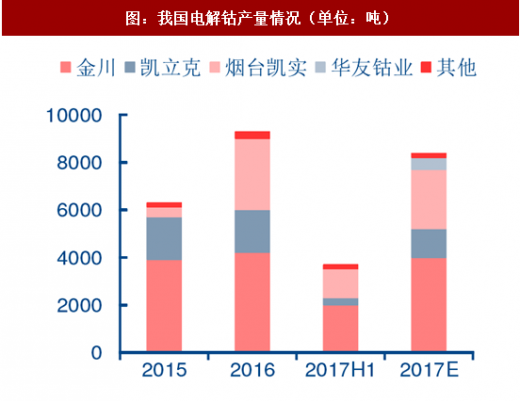

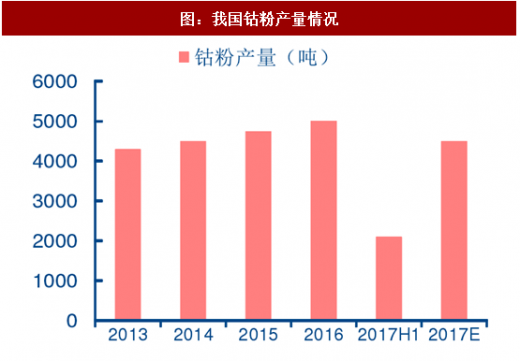

中国主要的电解钴生产企业有金川集团、凯立克和烟台凯实等,2017 年上半年我国电解钴产量约 3700 吨,较去年同期下滑,主要原因是凯立克主动停产电解钴并转向生产四氧化三钴及三元前驱体,预计 2017 年全年电解钴产量为 8200 吨,同比下滑 11.8%。我国的钴粉生产企业约 10 家,合计产能约 5000 吨,2017 年上半年由于下游硬质合金需求不振,钴粉产量约 2100 吨,预计全年产量将低于 4500 吨。

参考观研天下发布《2018-2023年中国钴产业市场发展现状调查与投资发展趋势研究报告》

电池相关钴产品产量大幅增长。2017 年上半年,我国累计生产钴酸锂 2.43 万吨、四氧化三钴 2.53 万吨、三元前驱体材料 4.79 万吨、三元材料 3.88 万吨,产量较 2016 年同期均大幅增长,预计 2017 年全年上述产品的产量较 2016 年涨幅将超过 30%。

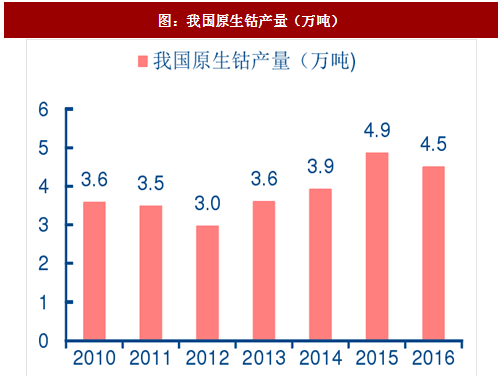

图:我国原生钴产量(万吨)

图:2016 年我国钴产品结构

中国主要的电解钴生产企业有金川集团、凯立克和烟台凯实等,2017 年上半年我国电解钴产量约 3700 吨,较去年同期下滑,主要原因是凯立克主动停产电解钴并转向生产四氧化三钴及三元前驱体,预计 2017 年全年电解钴产量为 8200 吨,同比下滑 11.8%。我国的钴粉生产企业约 10 家,合计产能约 5000 吨,2017 年上半年由于下游硬质合金需求不振,钴粉产量约 2100 吨,预计全年产量将低于 4500 吨。

参考观研天下发布《2018-2023年中国钴产业市场发展现状调查与投资发展趋势研究报告》

图:我国电解钴产量情况(单位:吨)

图:我国钴粉产量情况

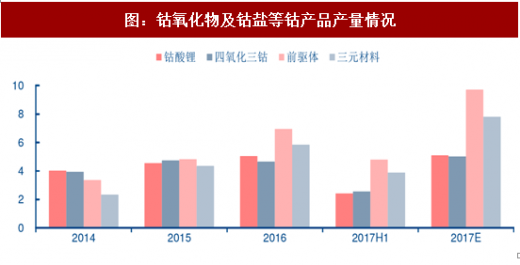

电池相关钴产品产量大幅增长。2017 年上半年,我国累计生产钴酸锂 2.43 万吨、四氧化三钴 2.53 万吨、三元前驱体材料 4.79 万吨、三元材料 3.88 万吨,产量较 2016 年同期均大幅增长,预计 2017 年全年上述产品的产量较 2016 年涨幅将超过 30%。

图:钴氧化物及钴盐等钴产品产量情况

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。