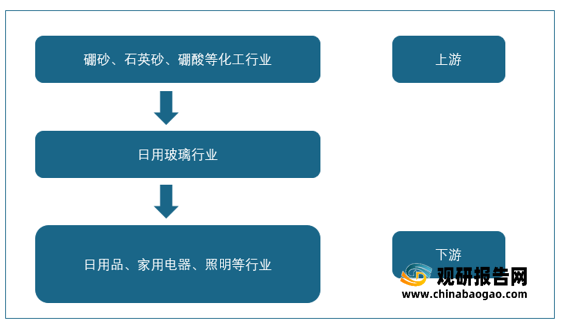

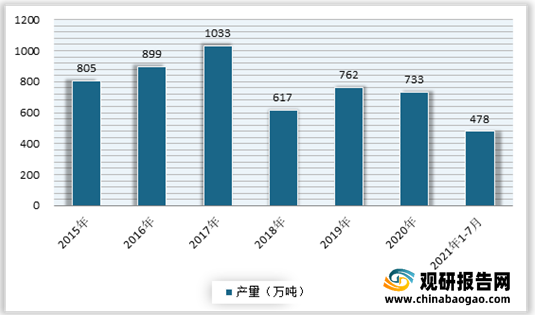

自上世纪 70 年代以来,受益于国内日用玻璃行业开始普遍采用窑炉和自动成型设备生产,产量不断增长。尤其是进入 21 世纪以来,随着生产工艺技术的越来越成熟,原材料、资源和市场优势不断凸显,产量呈现快速增长态势。到目前我国日用玻璃产量已跃居世界第一位。根据数据显示,2021年1-7月中国日用玻璃制品累计产量为478万吨,同比增长12.87%。

从地区分布来看,各地区分布不均衡,四川产量最高。根据数据显示,2021年1-7月,四川日用玻璃制品产量为115.3万吨,占据全国首位,远超于第二名山东(53万吨)62.3万吨。

从市场消费来看,虽然我国日用玻璃产量较大,但由于我国人口众多,人均消费玻璃数量与发达国家相比仍有较大差距。预计随着我国居民生活水平的不断提高,居民人均可支配收入不断增长,人民对健康、美观、高品质的家居用品的需求也在不断提升,国内日用玻璃市场的消费潜力将逐渐展现。

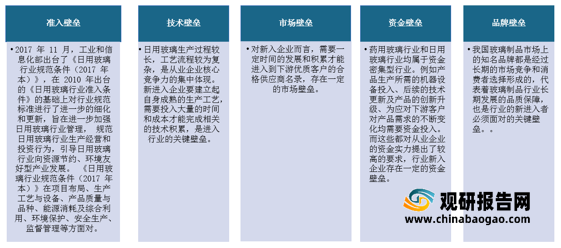

从市场格局来看,由于我国日用玻璃行业具有准入壁垒、技术壁垒、市场壁垒、资金壁垒及品牌壁垒等,虽然我国日用玻璃行业从业企业数量众多,但以中小规模企业为主,其产品多以低档系列为主,且客户来源缺乏稳定性,很大程度依靠低廉的价格占据市场空间,使得行业集中度偏低。

我国日用玻璃市场竞争较为充分,且具有一定的地域聚集特征。目前我国日用玻璃行业内主要企业有弓箭玻璃器皿(中国)有限公司、利比玻璃制品(中国)有限公司、德力股份、广东华兴玻璃股份有限公司、山东华鹏、昆山永新玻璃制品有限公司等

日用玻璃行业内主要企业基本情况

| 企业名称 |

简介 |

| 弓箭玻璃器皿(中国)有限公司 |

国际知名日用玻璃企业法国弓箭集团子公司,成立于 1999 年。法国弓箭集团是国际顶尖的日用玻璃生产企业,专注于餐桌玻璃用品和装饰品,同时也是全球玻璃水晶制品领域的顶尖公司。产品主要用于餐桌玻璃以及装饰使用,产品美观、大方,同时还是高档玻璃水晶制品领域制造商。 |

| 利比玻璃制品(中国)有限公司 |

国际知名日用玻璃企业美国利比集团子公司,成立于 2004 年。美国利比集团是全球最大的日用玻璃生产企业之一,生产基地遍布多个国家和地区,主要产品包括高脚杯、玻璃碗、碟等。 |

| 德力股份 (002571.SZ) |

成立于 1996 年,是我国日用玻璃行业第一家上市公司,主要产品包括餐厨玻璃用品、酒水类玻璃器皿等,以钠钙玻璃为主,主要用于家具生活、酒店餐饮等,以自主品牌和非定制化产品为主,销售渠道包括商超、酒店专业用品、礼品、各级代理商为主的国内销售渠道以及海外自营和代理为主的全球营销渠道。 |

| 广东华兴玻璃股份有限公司 |

成立于 1987 年,是一家集玻璃瓶罐产品及设备设计研发、生产制造、产品深加工、销售及服务为一体的日用玻璃产品制造企业,可以生产多个类别、不同型号的瓶罐产品,在业内具有一定的影响力。 |

| 山东华鹏 (603021.SH) |

成立于1998 年,是国内设备装备水平和生产技术水平较高的厂家之一,

主要产品包括水晶杯、酒水饮料瓶、食品调味品瓶等,销售渠道包括麦德龙、沃尔玛、家乐福、好又多等国际连锁超市企业,以及张裕、王朝、长城、汇源果汁、宁夏红等知名企业。 |

| 昆山永新玻璃制品有限公司 |

成立于1993 年,由香港华诚投资有限公司和昆山新镇玻璃厂合资设立,主要生产微波炉玻璃转盘、器皿等耐热玻璃制品,客户包括国内外微波炉知名厂商格兰仕、美的、LG、三星等,在业内具有一定的影响力。 |

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。