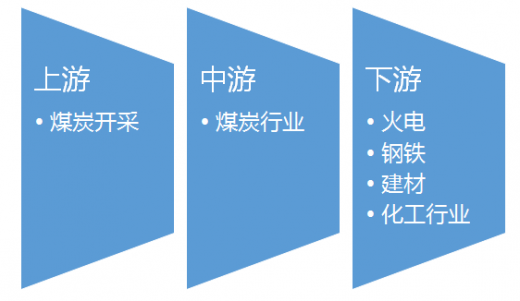

一、煤炭行业产业链示意图

二、煤炭行业上游市场发展情况

煤(煤炭)是指植物遗体在覆盖地层下,压实、转化而成的固体有机可燃沉 积岩,对各种煤炭的开采、洗选、分级等生产活动构成煤炭开采和洗选业,简称煤炭行业。

2016年1-11月份,全国规模以上工业企业实现主营业务收入103.1万亿元,同比增长4.4%。采矿业主营业务收入44135.5亿元,同比下降5.9%。

其中,煤炭开采和洗选业实现主营业务收入20598.7亿元,同比下降4%;石油和天然气开采业为5726.1亿元,同比下降20%;黑色金属矿采选业为5930.3亿元,同比下降8.9%;有色金属矿采选业为5770.7亿元,同比增长5.1%;非金属采选业为4916亿元,同比增长1.8%;其他采矿业为25.8亿元,同比增长17.3%

2016年1-11月份,全国规模以上工业企业实现利润总额60334.1亿元,同比增长9.4%,增速比1-10月份加快0.8个百分点。采矿业实现利润总额1549.8亿元,同比下降36.2%。

其中,煤炭开采和洗选业实现利润总额850亿元,同比增长156.9%,较前10月利润增长276.9亿元。

石油和天然气开采业净亏376亿元,同比下降141%;黑色金属矿采选业实现利润总额376.1亿元,同比下降10%;有色金属矿采选业实现利润总额412.9亿元,同比增长7.3亿元。

三、煤炭行业中游市场发展现状

1、煤炭产量。根据国家统计数据,2016年全国规模以上煤炭企业原煤产量33.64亿吨,同比下降9.4%。从全年煤炭产量月度变化情况看,随着年初煤炭去产能和煤矿减量化生产政策措施实施,4月份起产量降幅超过10%,全国煤炭供需形势由严重供大于求逐渐转为供需基本平衡;9月份以来,逐渐取消煤矿减量化生产措施,煤炭产能逐渐释放,产量环比增加,降幅不断收窄。

2、煤炭进出口。2016年全国共进口煤炭2.56亿吨,同比增长25.2%;出口878万吨,增长64.5%;全年净进口煤炭2.47亿吨,同比增加4800万吨,增长24.2%。受国内供应形势和价格回升影响,自6月份起,煤炭进口持续处于高位,月均进口量均在2000万吨以上,11月份当月达到2700万吨。

3、煤炭运输。2016年全国铁路发运煤炭19亿吨,同比下降4.7%。前9个月铁路发运煤炭一直呈现负增长,同比下降9.1%;9月份以后随着需求增加,发运量同比由负转正,11月份当月同比增长11.9%。主要港口发运煤炭6.44亿吨,同比基本持平。

4、煤炭库存。2016年全社会存煤在连续四年增加后出现下降。年末,重点煤炭企业存煤9300万吨,比年初减少3499万吨,下降27.3%。重点发电企业存煤6546万吨,比年初减少812万吨,下降11%,可用16天。

5、煤炭价格。2016年末,中国煤炭价格指数160点,比年初下降44.2点,增幅38.1%。秦皇岛港5500大卡市场动力煤平仓价639元/吨,比年初回升269元/吨,增长72.7%;其中上半年价格回升30元/吨,7-11月回升300元/吨,11-12月价格下降了60元/吨。山西焦肥精煤综合售价1489元/吨,比年初回升920元/吨,增长161.7%。

6、煤炭投资。2016年煤炭采选业固定资产投资3038亿元,同比下降24.2%,其中民间投资1864亿元,下降18.3%。

7、行业效益。2016年前11个月,全国规模以上煤炭企业主营业务收入2.06万亿元,同比下降4%。利润总额850亿元,同比增长156.9%,1-2月份全国规模以上煤炭企业整体亏损,前7个月利润水平同比下降19%,8月份后利润实现正增长。协会统计的90家大型煤炭企业(产量占全国的68%)1-5月份亏损40.65亿元,6月份后利润实现正增长,1-11月份实现利润277.4亿元,比去年同期增加219.19亿元。

8、煤炭市场景气指数。2016年12月全国煤炭市场景气指数为-7.8点,景气程度总体处于正常区间。

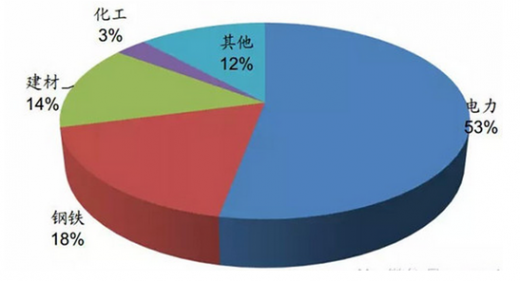

四、煤炭行业下游市场发展现状

煤炭行业下游行业市场格局如下:

1、火电行业

2016年12月,我国火电发电量年度累计43958亿千瓦时,同比增长2.6%,当月发电量4236亿千瓦时。从政策层面看,未来将严控煤电,改变清洁能源发展政策。在能源、电力“十三五”规划中,除水电、核电超前规划,适度加大开发,做好风电、光伏发电全额保障性收购外,改变了过去对风光电一味鼓励发展的政策。

2、钢铁行业

2016年,全国粗钢产量80837万吨,同比增长1.2%,上年为下降2.3%;钢材产量113801万吨,增长2.3%,增速同比提高1.7个百分点。焦炭产量44912万吨,增长0.6%,上年为下降6.5%。铁合金产量3559万吨,下降2.8%,降幅同比扩大0.2个百分点。钢材出口10843万吨,下降3.5%;进口1321万吨,增长3.4%。铁矿砂进口102412万吨,增长7.5%。焦炭出口1012万吨,增长4.9%。

钢材价格继续回升。12月份,国内市场钢材价格综合指数平均为99.48点,比上月提高11.23点,同比提高44.13点。6.5mm高线、20mm中板、1.0mm冷轧板卷平均价格分别为3424元/吨、3630元/吨和4731元/吨,分别比上月上涨342元/吨、408元/吨和453元/吨,同比上涨62.9%、89.7%和89.8%。

3、建材行业

2016年,建材行业经济运行呈现筑底回升、稳中向好势头,主要产品生产增速平稳,价格理性回升,经济效益持续好转,发展质量有所改善。但产能过剩矛盾没有根本缓解,供给结构仍待优化,国际市场需求疲软,行业回升势头仍不稳固。

(1)、生产总体平稳

2016年建材工业增加值同比增长6.7%,增速与2015年持平,比整个工业高0.7个百分点。主要建材产品产量与2015年相比均实现增长,其中,水泥产量24亿吨,同比增长2.5%,平板玻璃产量7.7亿重量箱,同比增长5.8%。商品混凝土、玻璃纤维、钢化玻璃、建筑陶瓷、砖瓦等产品增长7%以上。

参考中国报告网发布《2018-2023年中国煤炭行业市场竞争现状分析及投资商机分析预测报告》

(2)、产品价格回升

建材行业主要产品价格自2016年1季度触底后,呈持续回升势头,扭转连续两年下滑局面,但全年平均价格仍低于上年水平。12月份,水泥出厂价格较年初上涨46.5元,涨幅20%,升至302.7元,重回300元以上区间,年末价格指数同比上涨23.18点;平板玻璃出厂价格也回到每重量箱70元以上,达到70.7元,同比上涨6.6元,年末价格指数同比上涨208点。

(3)、行业效益好转

2016年,建材工业主营业务收入7.6万亿元,同比增长5.3%,增速较去年同期提高2个百分点,实现利润4906.9亿元,同比增长9.1%。其中,水泥行业完成主营业务收入8764亿元,同比增长1.2%,实现利润517.5亿元,同比增长56%,均扭转近两年连续下滑局面;平板玻璃行业完成主营业务收入682亿元,同比增长16%;实现利润57.9亿元,同比增长283%。行业效益改善主要得益于大力推进去产能调结构增效益工作,业内联合重组加快,无序竞争有所遏制,区域市场供求关系得到阶段性改善。

(4)、固定资产投资降中趋稳

2016年建材行业完成固定资产投资1.6万亿元,同比增长1.0%,与前3季度同比下降3.9%相比,增速由负转正。其中,水泥全年完成投资990亿元,同比下降8.4%,,平板玻璃全年完成投资270亿元,同比下降9.3%。这一方面说明抑制水泥、平板玻璃过剩产能投资效果显现,另一方面说明建材新兴产业发展逐步提速,在一定程度上弥补了产能过剩行业投资下降。

(5)、出口量价齐跌

2016年建材行业出口310亿美元,同比下降19%。除建筑与技术玻璃外,占建材出口半数的建筑卫生陶瓷、建筑用石出口数量和金额均继续呈现下降势头,其中建筑卫生陶瓷出口1898万吨,金额91.7亿美元,同比分别下降6.6%和33.4%;建筑用石出口1153.4万吨,金额62.8亿美元,同比分别下降10.6%和17.5%。主要原因是国际市场低迷,建材产品出口离岸价格同比下降26.8%,导致建材出口量价齐跌。

(6)、发展质量有所改善

2016年,建材工业平均销售利润率6.4%,同比提高0.2个百分点,比全国工业企业平均销售利润率高0.4个百分点。其中,水泥行业销售利润率5.9%,同比提高2.1个百分点;平板玻璃行业销售利润率8.5%,同比提高5.9个百分点。截至12月,建材行业亏损面缩小至11%,同比下降1.1个百分点;全年人均创造利润7.53万元,人均创利同比提高11%;资产负债率51.3%,同比下降0.9个百分点。

(7)、产业结构进一步优化

2016年中建材、中材两央企实现合并,金隅和冀东、拉法基和华新水泥、昆钢嘉华和华润分别完成战略重组,吉林省和河北沙河分别启动压减水泥和平板玻璃过剩产能试点,河南、内蒙古、辽宁等省区开始组建水泥集团,初步统计,2016年全国前10家水泥及熟料产业集中度分别为44%和58%,比上年分别提高5.0和7.0个百分点。同时,建材行业正由传统产业单项支撑向传统产业和新兴产业双支撑转变,2016年建材加工制品业主营业务收入同比增长7.1%,增速比整个行业高1.8个百分点,主营业务收入占整个建材行业比重同比提高1.0个百分点,为全行业稳增长提供了重要支撑。

4、化工行业

2016年我国化工行业发生了大大小小的事件,有喜有悲。经历了产品的暴涨暴跌,产能过剩、结构调整、化工企业搬迁、并购热潮等一系列的困难和问题,但同时也获得了新产品研发、人民币贬值利好于化工行业的出口、房地产火爆带动了一批以装修、装饰材料为终端的化工产品行情等丰硕成果。

从2016年化工大宗商品涨跌榜来看,2016化工产品涨多跌少。据统计,2016年大宗商品价格涨跌榜中化工板块环比上升的商品共92种,其中涨幅5%以上的商品共79种;环比下降的商品共有27种,跌幅在5%以上的商品共15种。

(1)化工市场上半年小幅慢涨,下半年大幅快涨

2016年化工市场触5年新低后大幅反弹,化工指数由年初618点上升至年末的833点,整体上升了215点。从化工指数走势来看,整体呈现上半年小幅慢涨、下半年大幅快涨的局面。年初化工市场小幅回落,化工指数由1月份618点小幅回落至2月初的年内最低点601点,也是五年以来的最低点。2月初到3月中旬化工市场小幅上涨,化工指数由601点上升至636点。3月中旬到5月下旬化工市场上行速度放缓,化工指数由636点上升至657点。5月下旬到8月上旬化工市场重回跌势,化工指数由657点下跌至643点。8月下旬到12月份化工市场步入快速上升期,化工指数由643点上升至年末833点。

(2)化工品种整体涨多跌少,多重因素推动价格上涨

从2016年化工大宗商品涨跌榜来看,2016化工产品涨多跌少。据监测,2016年大宗商品价格涨跌榜中化工板块环比上升的商品共92种,其中涨幅5%以上的商品共79种;环比下降的商品共有27种,跌幅在5%以上的商品共15种。具体分析:

首先,原油上涨提升化工产品成本,带动相关产品上涨。据监测,2016年原油市场低位反弹,截止年底WTI原油已突破50美元/桶关口,涨幅为46.91%。受原油市场坚挺带动,芳烃类产品表现良好,纯苯、加氢苯、粗苯等分别上涨76.90%、64.71%、61.03%。

其次,装置集中检修造成了今年丁二烯、醋酐、溴素等部分产品的不同阶段的大幅上扬。以涨幅榜第二的丁二烯为例,春节过后丁二烯装置即遭遇集中检修,市场货源难寻,丁二烯价格从2月到4月底短短两个多月上涨幅度即达55.52%。

第三,供应侧改革及环保督察造成供应减少,推动价格上涨。2016年化工市场产品供应面受到重大影响。以纯碱为例,纯碱2016年整体上涨幅度达59.94%。随着环保督查导致纯碱厂家开工率低,加之国内房地产市场的火爆,纯碱下游玻璃市场涨势凶猛需求强劲,纯碱市场一度供不应求价格一路上扬。

第四,人民币汇率贬值,进口成本攀升,推动价格上涨。据统计,截至2016年12月27日,人民币兑美元汇率自年初以来贬值幅度超过7%,达到7.04%,人民币兑美元中间价从年初的6.50降低到当前的6.95。乙二醇、苯乙烯、PX等进口占比较大的产品受到直接影响,其进口成本大幅攀升,涨幅分别为59.99%、40.12%、13.46%。

第五,煤炭等黑色系产品上涨拉动相关化工品价格。今年煤炭期货现货强势上涨带动醋酸、丙烷等相关产品价格上涨。煤炭市场涨势迅猛,一方面使得煤制甲醇价格高位,醋酸作为甲醇下游产品,受成本支撑价格大幅上扬,幅度在61.89%。

最后,G20峰会、爆炸等重大或突发事件也在一定程度上推动了部分化工品价格上涨。据了解,受到今年召开的G20峰会影响,杭州附近的装置出现不同程度的关停或减产,导致维生素E、DOP等部分化工品开工率下降供应偏紧价格上涨。另外,9月20日烟台万华MDI装置发生爆炸,引起市场炒涨,主力工厂相继大幅上调报价。10月德国巴斯夫工厂爆炸导致TDI价格一月内由2万元/吨附近暴涨至5万元/吨附近。

(3)丙烯产业链表现抢眼,化肥板块积弱难返

虽然2016年化工市场整体回暖,但各板块之间表现差异,其中丙烯产业链、MDI产业链、氯碱产业链强势上涨,溴化工前期平淡年末上涨,氟化工震荡盘整,化肥板块积弱难返。以丙烯产业、化肥板块为例,具体来讲:

2016年丙烯产业链表现抢眼,据监测,2016年丙烯产业链指数由年初578点上升至年末802点,年内上涨了224点。纵观丙烯产业链涨跌榜可以看出,榜单中上涨产品占产业链产品的91.67%。首先,下游需求推动丙烯产业链产品价格上行;其次,装置检修带动产品价格上调,如环氧丙烷;再次,石化厂家调价推动产品价格上涨,如丙酮,年内价格上涨了107.74%。

从2016年化工大宗商品涨跌榜来看,化肥板块占据跌幅榜主流。从磷肥到钾肥再到氮肥价格下跌无一幸免。以硫酸铵为例,硫酸铵价格2016年整体下跌15.14%。

(4)结构的力量、周期的力量推动化工行业步入上升

2016年化工市场大幅上涨从具体产品来看是各种因素的叠加造成的,但从整个化工行业来看,结构的力量、周期的力量成为化工市场结束连续五年下跌的关键性因素,推动化工行业步入上升期。一方面,市场结构力量促进化工行业形成新平衡,利于价格上涨。在供应侧改革背景下,几年来各省市化工行业落后、多余产能淘汰取得了一定成效,从供应面使得化工市场结构更加利于价格上涨,以山东省为例,据了解,截至2016年9月,山东省已关闭935家安全环保隐患企业,还有1319家企业处于停产状态。另一方面,周期力量推动化工市场上行态势。从化工指数走势及涨跌榜看,2016年的化工市场结束了自2012年开始的连续下跌态势,自此开启化工新周期。据生意社监测,化工指数由2012年4月的1011点一路下滑至2016年2月的601点,此后逐步反弹。从榜单来看,2016年化工市场涨多跌少均涨跌幅达29.84%,结束了自2012年开始每年均涨跌幅为负的局面。

综合来看,预计化工市场2017年将呈现整体上涨态势,但上涨速度较2016年会有所放缓。从走势上看,预计2017年上半年将在一轮反弹之后再次出现放缓或小幅下跌态势,三季度有望回升至较高区间。

煤(煤炭)是指植物遗体在覆盖地层下,压实、转化而成的固体有机可燃沉 积岩,对各种煤炭的开采、洗选、分级等生产活动构成煤炭开采和洗选业,简称煤炭行业。

2016年1-11月份,全国规模以上工业企业实现主营业务收入103.1万亿元,同比增长4.4%。采矿业主营业务收入44135.5亿元,同比下降5.9%。

其中,煤炭开采和洗选业实现主营业务收入20598.7亿元,同比下降4%;石油和天然气开采业为5726.1亿元,同比下降20%;黑色金属矿采选业为5930.3亿元,同比下降8.9%;有色金属矿采选业为5770.7亿元,同比增长5.1%;非金属采选业为4916亿元,同比增长1.8%;其他采矿业为25.8亿元,同比增长17.3%

2016年1-11月份,全国规模以上工业企业实现利润总额60334.1亿元,同比增长9.4%,增速比1-10月份加快0.8个百分点。采矿业实现利润总额1549.8亿元,同比下降36.2%。

其中,煤炭开采和洗选业实现利润总额850亿元,同比增长156.9%,较前10月利润增长276.9亿元。

石油和天然气开采业净亏376亿元,同比下降141%;黑色金属矿采选业实现利润总额376.1亿元,同比下降10%;有色金属矿采选业实现利润总额412.9亿元,同比增长7.3亿元。

三、煤炭行业中游市场发展现状

1、煤炭产量。根据国家统计数据,2016年全国规模以上煤炭企业原煤产量33.64亿吨,同比下降9.4%。从全年煤炭产量月度变化情况看,随着年初煤炭去产能和煤矿减量化生产政策措施实施,4月份起产量降幅超过10%,全国煤炭供需形势由严重供大于求逐渐转为供需基本平衡;9月份以来,逐渐取消煤矿减量化生产措施,煤炭产能逐渐释放,产量环比增加,降幅不断收窄。

2、煤炭进出口。2016年全国共进口煤炭2.56亿吨,同比增长25.2%;出口878万吨,增长64.5%;全年净进口煤炭2.47亿吨,同比增加4800万吨,增长24.2%。受国内供应形势和价格回升影响,自6月份起,煤炭进口持续处于高位,月均进口量均在2000万吨以上,11月份当月达到2700万吨。

3、煤炭运输。2016年全国铁路发运煤炭19亿吨,同比下降4.7%。前9个月铁路发运煤炭一直呈现负增长,同比下降9.1%;9月份以后随着需求增加,发运量同比由负转正,11月份当月同比增长11.9%。主要港口发运煤炭6.44亿吨,同比基本持平。

4、煤炭库存。2016年全社会存煤在连续四年增加后出现下降。年末,重点煤炭企业存煤9300万吨,比年初减少3499万吨,下降27.3%。重点发电企业存煤6546万吨,比年初减少812万吨,下降11%,可用16天。

5、煤炭价格。2016年末,中国煤炭价格指数160点,比年初下降44.2点,增幅38.1%。秦皇岛港5500大卡市场动力煤平仓价639元/吨,比年初回升269元/吨,增长72.7%;其中上半年价格回升30元/吨,7-11月回升300元/吨,11-12月价格下降了60元/吨。山西焦肥精煤综合售价1489元/吨,比年初回升920元/吨,增长161.7%。

6、煤炭投资。2016年煤炭采选业固定资产投资3038亿元,同比下降24.2%,其中民间投资1864亿元,下降18.3%。

7、行业效益。2016年前11个月,全国规模以上煤炭企业主营业务收入2.06万亿元,同比下降4%。利润总额850亿元,同比增长156.9%,1-2月份全国规模以上煤炭企业整体亏损,前7个月利润水平同比下降19%,8月份后利润实现正增长。协会统计的90家大型煤炭企业(产量占全国的68%)1-5月份亏损40.65亿元,6月份后利润实现正增长,1-11月份实现利润277.4亿元,比去年同期增加219.19亿元。

8、煤炭市场景气指数。2016年12月全国煤炭市场景气指数为-7.8点,景气程度总体处于正常区间。

四、煤炭行业下游市场发展现状

煤炭行业下游行业市场格局如下:

煤炭下游四大行业占比情况

数据来源:公开资料整理

1、火电行业

2016年12月,我国火电发电量年度累计43958亿千瓦时,同比增长2.6%,当月发电量4236亿千瓦时。从政策层面看,未来将严控煤电,改变清洁能源发展政策。在能源、电力“十三五”规划中,除水电、核电超前规划,适度加大开发,做好风电、光伏发电全额保障性收购外,改变了过去对风光电一味鼓励发展的政策。

2、钢铁行业

2016年,全国粗钢产量80837万吨,同比增长1.2%,上年为下降2.3%;钢材产量113801万吨,增长2.3%,增速同比提高1.7个百分点。焦炭产量44912万吨,增长0.6%,上年为下降6.5%。铁合金产量3559万吨,下降2.8%,降幅同比扩大0.2个百分点。钢材出口10843万吨,下降3.5%;进口1321万吨,增长3.4%。铁矿砂进口102412万吨,增长7.5%。焦炭出口1012万吨,增长4.9%。

钢材价格继续回升。12月份,国内市场钢材价格综合指数平均为99.48点,比上月提高11.23点,同比提高44.13点。6.5mm高线、20mm中板、1.0mm冷轧板卷平均价格分别为3424元/吨、3630元/吨和4731元/吨,分别比上月上涨342元/吨、408元/吨和453元/吨,同比上涨62.9%、89.7%和89.8%。

3、建材行业

2016年,建材行业经济运行呈现筑底回升、稳中向好势头,主要产品生产增速平稳,价格理性回升,经济效益持续好转,发展质量有所改善。但产能过剩矛盾没有根本缓解,供给结构仍待优化,国际市场需求疲软,行业回升势头仍不稳固。

(1)、生产总体平稳

2016年建材工业增加值同比增长6.7%,增速与2015年持平,比整个工业高0.7个百分点。主要建材产品产量与2015年相比均实现增长,其中,水泥产量24亿吨,同比增长2.5%,平板玻璃产量7.7亿重量箱,同比增长5.8%。商品混凝土、玻璃纤维、钢化玻璃、建筑陶瓷、砖瓦等产品增长7%以上。

参考中国报告网发布《2018-2023年中国煤炭行业市场竞争现状分析及投资商机分析预测报告》

(2)、产品价格回升

建材行业主要产品价格自2016年1季度触底后,呈持续回升势头,扭转连续两年下滑局面,但全年平均价格仍低于上年水平。12月份,水泥出厂价格较年初上涨46.5元,涨幅20%,升至302.7元,重回300元以上区间,年末价格指数同比上涨23.18点;平板玻璃出厂价格也回到每重量箱70元以上,达到70.7元,同比上涨6.6元,年末价格指数同比上涨208点。

(3)、行业效益好转

2016年,建材工业主营业务收入7.6万亿元,同比增长5.3%,增速较去年同期提高2个百分点,实现利润4906.9亿元,同比增长9.1%。其中,水泥行业完成主营业务收入8764亿元,同比增长1.2%,实现利润517.5亿元,同比增长56%,均扭转近两年连续下滑局面;平板玻璃行业完成主营业务收入682亿元,同比增长16%;实现利润57.9亿元,同比增长283%。行业效益改善主要得益于大力推进去产能调结构增效益工作,业内联合重组加快,无序竞争有所遏制,区域市场供求关系得到阶段性改善。

(4)、固定资产投资降中趋稳

2016年建材行业完成固定资产投资1.6万亿元,同比增长1.0%,与前3季度同比下降3.9%相比,增速由负转正。其中,水泥全年完成投资990亿元,同比下降8.4%,,平板玻璃全年完成投资270亿元,同比下降9.3%。这一方面说明抑制水泥、平板玻璃过剩产能投资效果显现,另一方面说明建材新兴产业发展逐步提速,在一定程度上弥补了产能过剩行业投资下降。

(5)、出口量价齐跌

2016年建材行业出口310亿美元,同比下降19%。除建筑与技术玻璃外,占建材出口半数的建筑卫生陶瓷、建筑用石出口数量和金额均继续呈现下降势头,其中建筑卫生陶瓷出口1898万吨,金额91.7亿美元,同比分别下降6.6%和33.4%;建筑用石出口1153.4万吨,金额62.8亿美元,同比分别下降10.6%和17.5%。主要原因是国际市场低迷,建材产品出口离岸价格同比下降26.8%,导致建材出口量价齐跌。

(6)、发展质量有所改善

2016年,建材工业平均销售利润率6.4%,同比提高0.2个百分点,比全国工业企业平均销售利润率高0.4个百分点。其中,水泥行业销售利润率5.9%,同比提高2.1个百分点;平板玻璃行业销售利润率8.5%,同比提高5.9个百分点。截至12月,建材行业亏损面缩小至11%,同比下降1.1个百分点;全年人均创造利润7.53万元,人均创利同比提高11%;资产负债率51.3%,同比下降0.9个百分点。

(7)、产业结构进一步优化

2016年中建材、中材两央企实现合并,金隅和冀东、拉法基和华新水泥、昆钢嘉华和华润分别完成战略重组,吉林省和河北沙河分别启动压减水泥和平板玻璃过剩产能试点,河南、内蒙古、辽宁等省区开始组建水泥集团,初步统计,2016年全国前10家水泥及熟料产业集中度分别为44%和58%,比上年分别提高5.0和7.0个百分点。同时,建材行业正由传统产业单项支撑向传统产业和新兴产业双支撑转变,2016年建材加工制品业主营业务收入同比增长7.1%,增速比整个行业高1.8个百分点,主营业务收入占整个建材行业比重同比提高1.0个百分点,为全行业稳增长提供了重要支撑。

4、化工行业

2016年我国化工行业发生了大大小小的事件,有喜有悲。经历了产品的暴涨暴跌,产能过剩、结构调整、化工企业搬迁、并购热潮等一系列的困难和问题,但同时也获得了新产品研发、人民币贬值利好于化工行业的出口、房地产火爆带动了一批以装修、装饰材料为终端的化工产品行情等丰硕成果。

从2016年化工大宗商品涨跌榜来看,2016化工产品涨多跌少。据统计,2016年大宗商品价格涨跌榜中化工板块环比上升的商品共92种,其中涨幅5%以上的商品共79种;环比下降的商品共有27种,跌幅在5%以上的商品共15种。

(1)化工市场上半年小幅慢涨,下半年大幅快涨

2016年化工市场触5年新低后大幅反弹,化工指数由年初618点上升至年末的833点,整体上升了215点。从化工指数走势来看,整体呈现上半年小幅慢涨、下半年大幅快涨的局面。年初化工市场小幅回落,化工指数由1月份618点小幅回落至2月初的年内最低点601点,也是五年以来的最低点。2月初到3月中旬化工市场小幅上涨,化工指数由601点上升至636点。3月中旬到5月下旬化工市场上行速度放缓,化工指数由636点上升至657点。5月下旬到8月上旬化工市场重回跌势,化工指数由657点下跌至643点。8月下旬到12月份化工市场步入快速上升期,化工指数由643点上升至年末833点。

(2)化工品种整体涨多跌少,多重因素推动价格上涨

从2016年化工大宗商品涨跌榜来看,2016化工产品涨多跌少。据监测,2016年大宗商品价格涨跌榜中化工板块环比上升的商品共92种,其中涨幅5%以上的商品共79种;环比下降的商品共有27种,跌幅在5%以上的商品共15种。具体分析:

首先,原油上涨提升化工产品成本,带动相关产品上涨。据监测,2016年原油市场低位反弹,截止年底WTI原油已突破50美元/桶关口,涨幅为46.91%。受原油市场坚挺带动,芳烃类产品表现良好,纯苯、加氢苯、粗苯等分别上涨76.90%、64.71%、61.03%。

其次,装置集中检修造成了今年丁二烯、醋酐、溴素等部分产品的不同阶段的大幅上扬。以涨幅榜第二的丁二烯为例,春节过后丁二烯装置即遭遇集中检修,市场货源难寻,丁二烯价格从2月到4月底短短两个多月上涨幅度即达55.52%。

第三,供应侧改革及环保督察造成供应减少,推动价格上涨。2016年化工市场产品供应面受到重大影响。以纯碱为例,纯碱2016年整体上涨幅度达59.94%。随着环保督查导致纯碱厂家开工率低,加之国内房地产市场的火爆,纯碱下游玻璃市场涨势凶猛需求强劲,纯碱市场一度供不应求价格一路上扬。

第四,人民币汇率贬值,进口成本攀升,推动价格上涨。据统计,截至2016年12月27日,人民币兑美元汇率自年初以来贬值幅度超过7%,达到7.04%,人民币兑美元中间价从年初的6.50降低到当前的6.95。乙二醇、苯乙烯、PX等进口占比较大的产品受到直接影响,其进口成本大幅攀升,涨幅分别为59.99%、40.12%、13.46%。

第五,煤炭等黑色系产品上涨拉动相关化工品价格。今年煤炭期货现货强势上涨带动醋酸、丙烷等相关产品价格上涨。煤炭市场涨势迅猛,一方面使得煤制甲醇价格高位,醋酸作为甲醇下游产品,受成本支撑价格大幅上扬,幅度在61.89%。

最后,G20峰会、爆炸等重大或突发事件也在一定程度上推动了部分化工品价格上涨。据了解,受到今年召开的G20峰会影响,杭州附近的装置出现不同程度的关停或减产,导致维生素E、DOP等部分化工品开工率下降供应偏紧价格上涨。另外,9月20日烟台万华MDI装置发生爆炸,引起市场炒涨,主力工厂相继大幅上调报价。10月德国巴斯夫工厂爆炸导致TDI价格一月内由2万元/吨附近暴涨至5万元/吨附近。

(3)丙烯产业链表现抢眼,化肥板块积弱难返

虽然2016年化工市场整体回暖,但各板块之间表现差异,其中丙烯产业链、MDI产业链、氯碱产业链强势上涨,溴化工前期平淡年末上涨,氟化工震荡盘整,化肥板块积弱难返。以丙烯产业、化肥板块为例,具体来讲:

2016年丙烯产业链表现抢眼,据监测,2016年丙烯产业链指数由年初578点上升至年末802点,年内上涨了224点。纵观丙烯产业链涨跌榜可以看出,榜单中上涨产品占产业链产品的91.67%。首先,下游需求推动丙烯产业链产品价格上行;其次,装置检修带动产品价格上调,如环氧丙烷;再次,石化厂家调价推动产品价格上涨,如丙酮,年内价格上涨了107.74%。

从2016年化工大宗商品涨跌榜来看,化肥板块占据跌幅榜主流。从磷肥到钾肥再到氮肥价格下跌无一幸免。以硫酸铵为例,硫酸铵价格2016年整体下跌15.14%。

(4)结构的力量、周期的力量推动化工行业步入上升

2016年化工市场大幅上涨从具体产品来看是各种因素的叠加造成的,但从整个化工行业来看,结构的力量、周期的力量成为化工市场结束连续五年下跌的关键性因素,推动化工行业步入上升期。一方面,市场结构力量促进化工行业形成新平衡,利于价格上涨。在供应侧改革背景下,几年来各省市化工行业落后、多余产能淘汰取得了一定成效,从供应面使得化工市场结构更加利于价格上涨,以山东省为例,据了解,截至2016年9月,山东省已关闭935家安全环保隐患企业,还有1319家企业处于停产状态。另一方面,周期力量推动化工市场上行态势。从化工指数走势及涨跌榜看,2016年的化工市场结束了自2012年开始的连续下跌态势,自此开启化工新周期。据生意社监测,化工指数由2012年4月的1011点一路下滑至2016年2月的601点,此后逐步反弹。从榜单来看,2016年化工市场涨多跌少均涨跌幅达29.84%,结束了自2012年开始每年均涨跌幅为负的局面。

综合来看,预计化工市场2017年将呈现整体上涨态势,但上涨速度较2016年会有所放缓。从走势上看,预计2017年上半年将在一轮反弹之后再次出现放缓或小幅下跌态势,三季度有望回升至较高区间。

资料来源:观研天下,转载请注明出处。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。