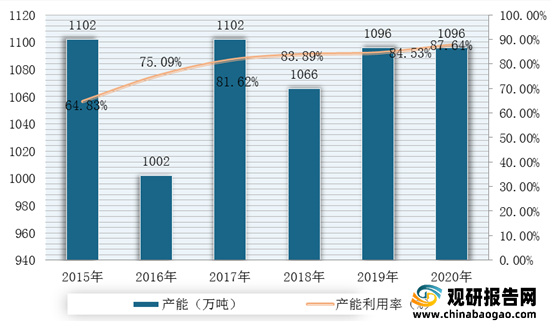

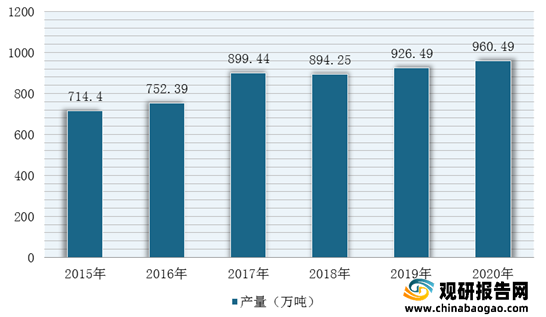

无取向电工钢是含碳很低的硅铁软磁合金,与取向硅钢相比,无取向硅钢晶粒呈现无规则取向分布,其硅含量较低,仅为0.5%-3.0%之间,且生产工艺要求相对简单,是电力、电子和军事工业中不可缺少的重要材料。 “十三五”期间,我国无取向电工钢行业发展成就显著,共生产无取向硅钢约4433万吨,与“十二五”期间产量相比增长36.56%。从产量来看,我国电工钢产量在“十三五”期间连续4年突破千万吨。根据数据显示,2020年我国无取向电工钢产能为1096万吨,与2019年持平,产量为960.49万吨,同比增长3.67%,2015-2020年平均产能利用率为79.6%,同样在合理区间运行。

2015-2020年我国无取向电工钢产能及利用率统计情况

数据来源:观研天下整理

2015-2020年我国无取向硅钢产量统计情况

数据来源:观研天下整理

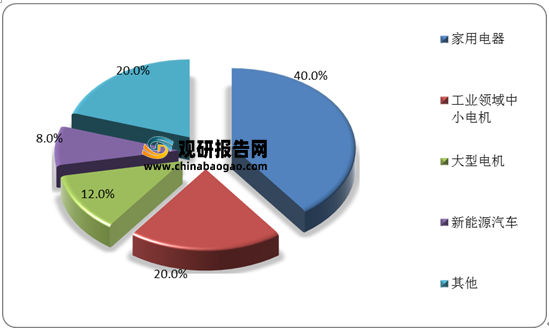

根据观研报告网发布的《2021年中国无取向硅钢行业分析报告-市场深度研究与盈利前景预测》显示,目前我国无取向硅钢行业主要用于家用电器、工业领域电机、大型电机、新能源汽车等领域。其中,家用电器占无取向硅钢行业消费总比的40%,居下游需求首位;其次是工业领域中小电,消费占比为20%,大型电机消费占比为12%,新能源汽车消费占比为8%。

2020年我国无取向硅钢应用领域占比

数据来源:观研天下整理

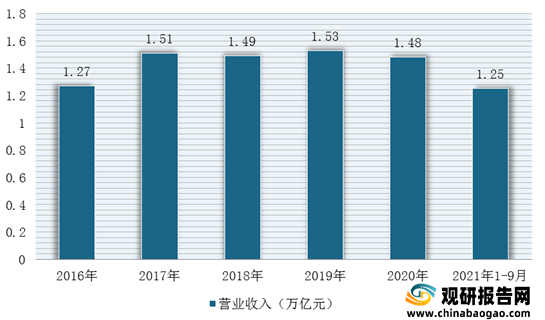

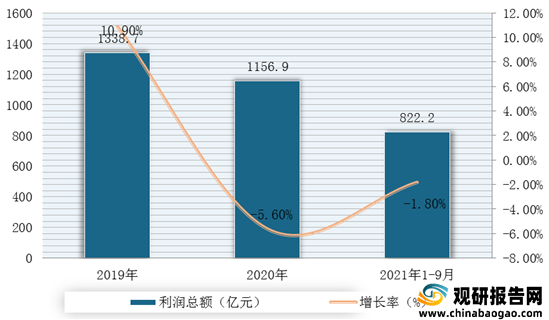

以家用电器与新能源汽车为例,根据国家统计局数据显示,2020年,我国家电行业零售额8333亿元,受疫情影响,有一定下滑;2021年开始回暖,截止1-9月全国家用电器行业营业收入12500.8亿元,同比增长20.3%,利润总额822.2亿元,同比下降1.8%。

2016-2021年1-9月我国家电行业营业收入统计情况

数据来源:观研天下整理

2019-2021年1-9月我国家电行业利润统计情况

数据来源:观研天下整理

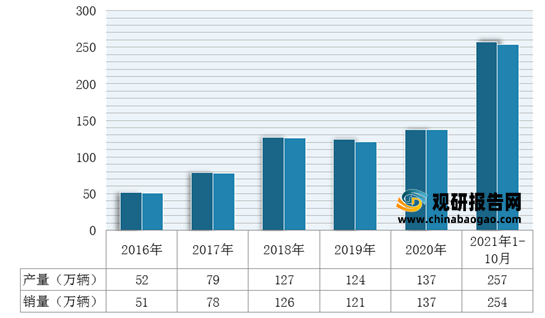

同时,观研报告网发布的资料显示,截止2021年1-10月,新能源汽车产销分别完成256.6万辆和254.2万辆,同比均增长1.8倍。由此可见,未来随着家用电器及新能源行业发展,有望拉动无取向硅钢需求持续攀升。

2016-2021年1-10月我国新能源汽车产销量统计情况

数据来源:观研天下整理(WYD)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。