硅钢片是是一种含碳极低的硅铁软磁合金,广泛用于电动机、发电机、变压器、电磁机构、继电器电子器件及测量仪表中。

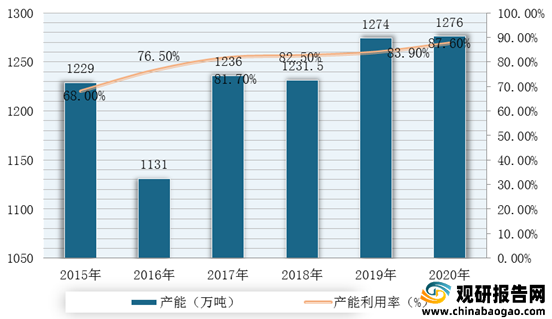

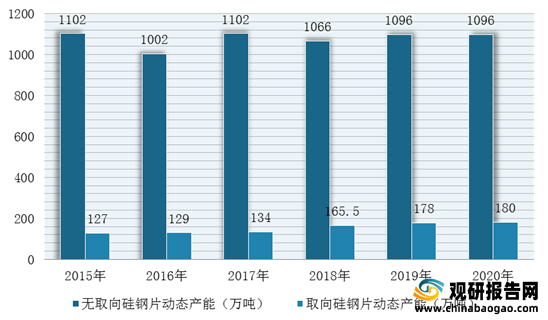

根据观研报告网发布的《2021年中国硅钢片行业分析报告-行业调研与市场商机研究》显示,供给侧结构性改革政策的推动下,我国硅钢片行业产能产量连续几年突破千万吨。根据数据显示,2020年,我国硅钢片行业产能为1276万吨,其中无取向硅钢片动态产能为1096万吨,取向硅钢片动态产能为180万吨,产能利用率为87.60%。

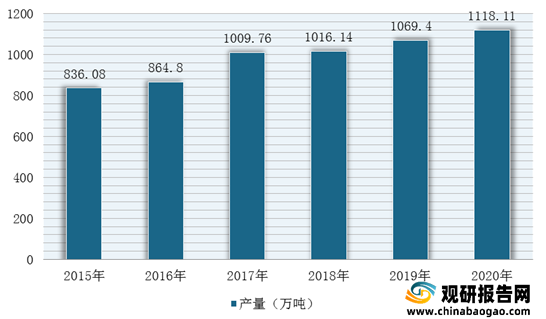

同时,观研报告网发布的资料显示,2015-2020年,我国硅钢行业产量呈稳定增长趋势。根据数据显示,2020年,我国硅钢行业产量为1118.11万吨。

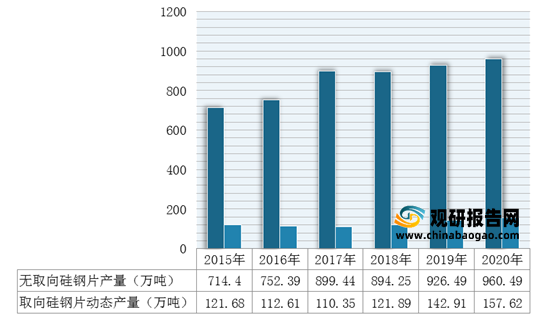

具体从硅钢片细分产品种类来看,我国无取向电工钢和取向电工钢产量均保持增长趋势。根据数据显示,2020年,我国无取向电工钢产量为960.49万吨,取向电工钢产量为157.62万吨。

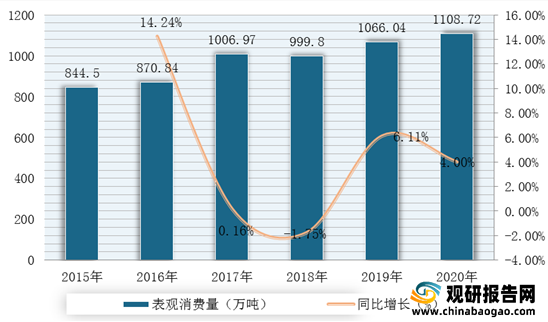

在需求市场,我国硅钢片表观消费量(产量+进口量-出口量)整体保持波动增长趋势。根据数据显示,2020年,我国电工钢表观消费量约1108.72万吨,同比增长4%。

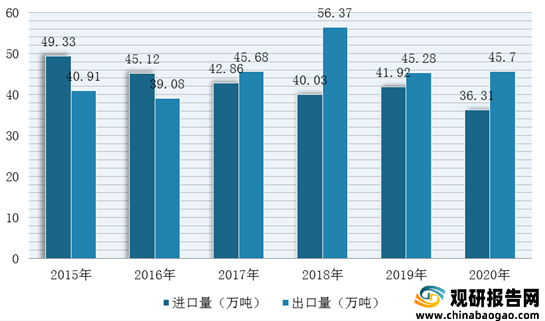

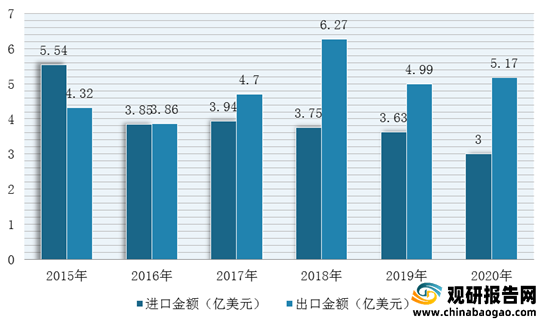

随着国内硅钢技术的完善,我国硅钢片行业从净进口国成为净出口国,进口量逐渐减少,出口量稳步增长,现阶段已完全摆脱了长期依赖进口的局面。根据数据显示,2020年我国进口电工钢36.31万吨,出口电工钢45.70万吨,进口金额为3.00亿美元,出口金额为5.17亿美元。

我国硅钢片产品分类

| 分类 |

产品品种 |

| 按轧制工艺 |

热轧硅钢片 |

| 冷轧硅钢片 |

|

| 按组织结构 |

晶粒取向硅钢片 |

| 无取向硅钢片 |

|

| 按板材厚度 |

一般硅钢片 |

| 薄硅钢片 |

|

| 按含硅量 |

低硅钢w(Si)=0.8%-1.8% |

| 中硅钢w(Si)=1.8%-2.8% |

|

| 较高硅钢w(Si)=2.8%-3.8% |

|

| 高硅钢w(Si)=3.8%-7.0% |

数据来源:观研天下整理

根据观研报告网发布的《2021年中国硅钢片行业分析报告-行业调研与市场商机研究》显示,供给侧结构性改革政策的推动下,我国硅钢片行业产能产量连续几年突破千万吨。根据数据显示,2020年,我国硅钢片行业产能为1276万吨,其中无取向硅钢片动态产能为1096万吨,取向硅钢片动态产能为180万吨,产能利用率为87.60%。

2015-2020年我国硅钢行业产能及利用率情况

数据来源:观研天下整理

2015-2020年中国硅钢片细分产品产能统计情况

数据来源:观研天下整理

同时,观研报告网发布的资料显示,2015-2020年,我国硅钢行业产量呈稳定增长趋势。根据数据显示,2020年,我国硅钢行业产量为1118.11万吨。

2015-2020年我国硅钢行业产量统计情况

数据来源:观研天下整理

具体从硅钢片细分产品种类来看,我国无取向电工钢和取向电工钢产量均保持增长趋势。根据数据显示,2020年,我国无取向电工钢产量为960.49万吨,取向电工钢产量为157.62万吨。

2015-2020年中国硅钢片细分产品产量情况

数据来源:观研天下整理

在需求市场,我国硅钢片表观消费量(产量+进口量-出口量)整体保持波动增长趋势。根据数据显示,2020年,我国电工钢表观消费量约1108.72万吨,同比增长4%。

2015-2020年我国硅钢片表观消费量及增长情况

数据来源:观研天下整理

随着国内硅钢技术的完善,我国硅钢片行业从净进口国成为净出口国,进口量逐渐减少,出口量稳步增长,现阶段已完全摆脱了长期依赖进口的局面。根据数据显示,2020年我国进口电工钢36.31万吨,出口电工钢45.70万吨,进口金额为3.00亿美元,出口金额为5.17亿美元。

2015-2020年我国硅钢片进口量及出口量情况

数据来源:观研天下整理

2015-2020年我国硅钢片进出口金额情况

数据来源:观研天下整理(WYD)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。