夹层玻璃是由两片或多片玻璃,之间夹了一层或多层有机聚合物中间膜,经过特殊的高温预压(或抽真空)及高温高压工艺处理后,使玻璃和中间膜永久粘合为一体的复合玻璃产品。

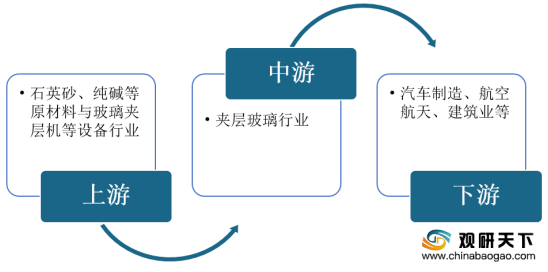

在产业链端,我国夹层玻璃行业产业链上游主要为石英砂、纯碱等原材料与玻璃夹层机等设备领域,下游广泛应用于建筑、汽车、航空等领域。

在供给方面,2015-2019年,我国夹层玻璃产量整体呈波动式上升,2018年有所下降,但在2019年又回升了。根据国家统计局数据显示,2019年中国夹层玻璃产量为9433.6万平方米,同比增长9.8%;2020年1-10月产量为8260.3万平方米,同比下降1.7%,其主要原因是受疫情以及汽车市场低迷影响。

根据采用国际分类号C03C27/12可知2015-2018年,我国夹层玻璃发明专利量整体呈上升趋势,虽然2017年有所下降,但2018年有所回升。由此可见,目前我国夹层玻璃领域的研究备受青睐。

不过,国外夹层玻璃技术研究历史已长达几十年,而我国近年虽发力追赶,但与一些发达国家相比仍然较为落后。并且,科研力度不够、研究效果不明显、知识产权保护意识不够等一系列问题突出,因此在技术研发上仍需要国家与企业协同发力。(WYD)

相关行业分析报告参考《2020年中国夹层玻璃市场分析报告-行业供需现状与发展商机研究》。

夹层玻璃类型

类型 |

简介 |

防弹玻璃 |

防弹玻璃通常有三层以上的玻璃合成,是一种能够抵御枪弹射击而不被穿透的特种玻璃,广泛应用到银行、证券等金融行业的营业厅以及金银首饰店、博物馆等场所。这种玻璃可以按照防弹性能要求进行结构设计,有效地选择玻璃厚度、胶片材料和厚度及其组合方式 |

防爆玻璃 |

防爆玻璃一般采用钢化处理的多层薄玻璃和特殊的胶片制造,既不增加太多的结构重量,又能使防爆玻璃结构强度大大提高。因此,防爆玻璃的结构和生产工艺基本与防弹玻璃类似,但其性能要求更加严格,主要用于高压容器观察孔、矿山爆破指挥所、战场前沿阵地等场所 |

电热夹层玻璃 |

电热夹层玻璃可以分为两种类型:①玻璃表面镀有透明的导电膜;②将很细的导电网放置在夹层中间。电热夹层玻璃能够使整块玻璃板保持一定温度,防止出现结霜、结露、结冰等现象。主要用于寒冷天气下的汽车玻璃、建筑物等 |

电磁屏幕玻璃 |

越来越多的场所需要用到电磁屏幕玻璃,比如:军事指挥所、侦察所、侦察车、实验室等。电磁屏幕玻璃有两种结构:①在两片玻璃之间夹上很细的金属丝网;②在玻璃的表面镀有透明屏蔽薄膜 |

彩色图案夹层玻璃 |

彩色图案夹层玻璃是具有丰富多彩图案的中问膜合两片玻璃表现永久粘贴而成,中间膜层具有色彩丰富的图片和图案,产品图案以特殊工艺堆积而成,产品色彩持久、耐用 |

数据来源:公开资料整理

在产业链端,我国夹层玻璃行业产业链上游主要为石英砂、纯碱等原材料与玻璃夹层机等设备领域,下游广泛应用于建筑、汽车、航空等领域。

夹层玻璃行业产业链

数据来源:公开资料整理

在供给方面,2015-2019年,我国夹层玻璃产量整体呈波动式上升,2018年有所下降,但在2019年又回升了。根据国家统计局数据显示,2019年中国夹层玻璃产量为9433.6万平方米,同比增长9.8%;2020年1-10月产量为8260.3万平方米,同比下降1.7%,其主要原因是受疫情以及汽车市场低迷影响。

2015-2020年1-10月中国夹层玻璃产量统计情况

数据来源:国家统计局

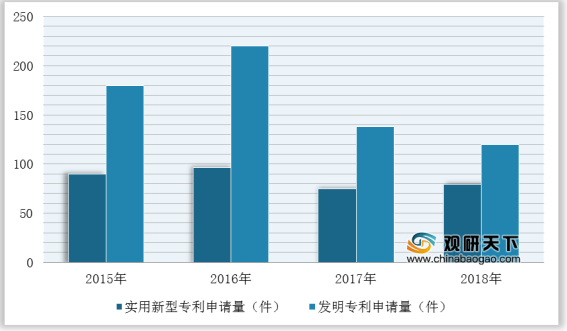

根据采用国际分类号C03C27/12可知2015-2018年,我国夹层玻璃发明专利量整体呈上升趋势,虽然2017年有所下降,但2018年有所回升。由此可见,目前我国夹层玻璃领域的研究备受青睐。

2015-2018年我国夹层玻璃发明专利申请量统计情况

数据来源:公开资料整理

不过,国外夹层玻璃技术研究历史已长达几十年,而我国近年虽发力追赶,但与一些发达国家相比仍然较为落后。并且,科研力度不够、研究效果不明显、知识产权保护意识不够等一系列问题突出,因此在技术研发上仍需要国家与企业协同发力。(WYD)

相关行业分析报告参考《2020年中国夹层玻璃市场分析报告-行业供需现状与发展商机研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。