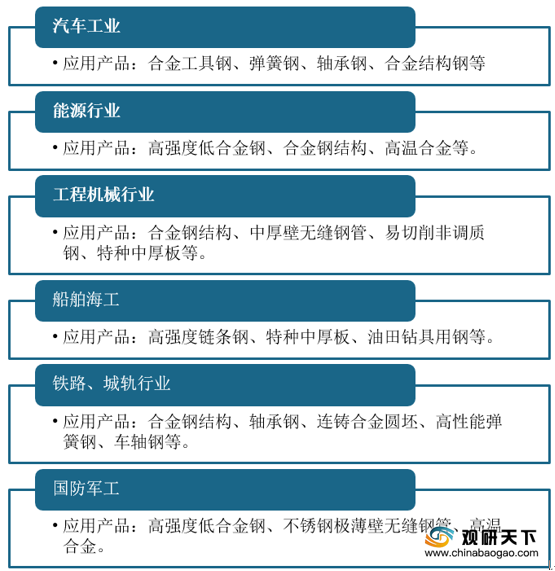

特钢又称为特殊钢,是钢的一种,主要是指那些由于成分、结构、生产工艺特殊而具有特殊物理、化学性能或者特殊用途的钢铁产品。特钢应用广阔,主要包括国防、电力、石化、核电、环保、汽车、航空、船舶、铁路等行业的高端、特种装备制造领域。

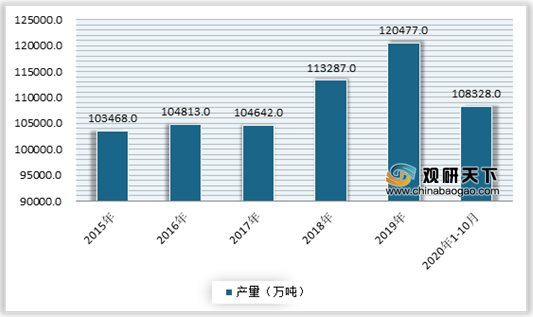

自2015年以来,随着工业化水平的逐步提升,我国钢材产量也呈总体增长趋势。虽然进入2020年,受疫情影响产量出现大幅下降;但随着疫情的好转,市场不断复苏,到目前已实现正增长。数据显示,截止到2020年10月我国钢材产量108328万吨,同比增长6.5%。

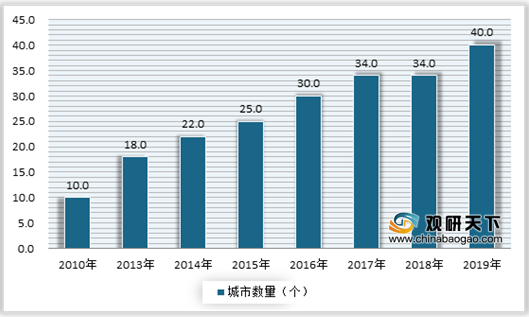

特钢方面,随着我国汽车工业、高铁及城规矩交通领域的快速发展,也实现了稳步发展的节奏。尤其是进入2020年以来,受疫情的影响,经济下行压力加大,中央层面多次强调将推进“新基建”建设。以城市轨道交通发展的历史数据也可以看出,2019年,中国大陆已有40个城市开通了城市轨道交通服务,是2010年城市数量的4倍。

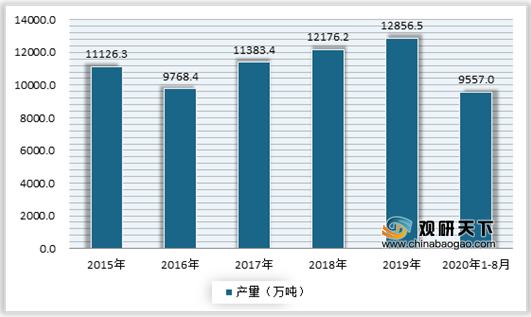

由此可见,我国特钢行业将随着国家对“新基建”七大产业领域的投资增长而迎来发展机遇,产量将保持增长态势。数据显示,2019年全国重点优特钢企业的钢材产量达1.29亿吨,同比微增4.76%。到2020年8月,我国特钢产量达9557万吨。

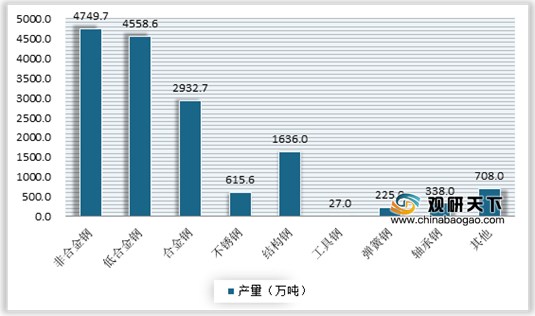

从细分产品来看,非合金钢和低合金钢的产量较大。以2019年的数据为例,非合金钢产量为4750万吨,低合金钢的产量为4559万吨,其次为合金钢、结构钢,其产量分别为2932.7万吨、1636万吨。

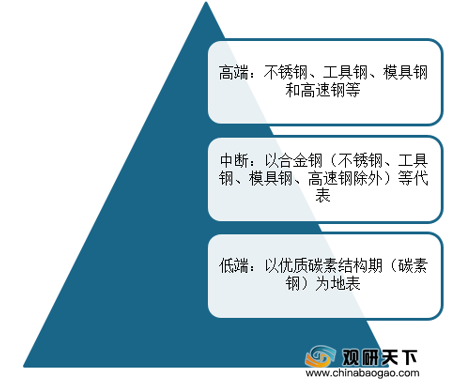

到目前我国特钢产品按技术含量和产品档次,可大致分为高端、中端和低端三个层次。分别是以优质碳素结构钢(碳素钢)为代表的低端产品,以合金钢(不锈钢、工具钢、模具钢、高速钢除外)为代表的中端产品,以不锈钢、工具钢、模具钢和高速钢为代表的高端产品。

相关行业分析报告参考《2020年中国特钢产业分析报告-行业运营态势与发展前景预测》

我国特钢行业应用领域情况

资料来源:公开资料整理

自2015年以来,随着工业化水平的逐步提升,我国钢材产量也呈总体增长趋势。虽然进入2020年,受疫情影响产量出现大幅下降;但随着疫情的好转,市场不断复苏,到目前已实现正增长。数据显示,截止到2020年10月我国钢材产量108328万吨,同比增长6.5%。

2015-2020年10月我国钢材产量情况

数据来源:公开数据整理

特钢方面,随着我国汽车工业、高铁及城规矩交通领域的快速发展,也实现了稳步发展的节奏。尤其是进入2020年以来,受疫情的影响,经济下行压力加大,中央层面多次强调将推进“新基建”建设。以城市轨道交通发展的历史数据也可以看出,2019年,中国大陆已有40个城市开通了城市轨道交通服务,是2010年城市数量的4倍。

2010-2019年中国大陆开通了城市轨道交通服务城市数量情况

数据来源:公开数据整理

由此可见,我国特钢行业将随着国家对“新基建”七大产业领域的投资增长而迎来发展机遇,产量将保持增长态势。数据显示,2019年全国重点优特钢企业的钢材产量达1.29亿吨,同比微增4.76%。到2020年8月,我国特钢产量达9557万吨。

2015-2020年8月我国特钢产量情况

数据来源:公开数据整理

从细分产品来看,非合金钢和低合金钢的产量较大。以2019年的数据为例,非合金钢产量为4750万吨,低合金钢的产量为4559万吨,其次为合金钢、结构钢,其产量分别为2932.7万吨、1636万吨。

2019年我国特钢细分产品产量情况

数据来源:公开数据整理

到目前我国特钢产品按技术含量和产品档次,可大致分为高端、中端和低端三个层次。分别是以优质碳素结构钢(碳素钢)为代表的低端产品,以合金钢(不锈钢、工具钢、模具钢、高速钢除外)为代表的中端产品,以不锈钢、工具钢、模具钢和高速钢为代表的高端产品。

中国特钢产品结构

数据来源:公开资料整理(WW)

相关行业分析报告参考《2020年中国特钢产业分析报告-行业运营态势与发展前景预测》

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。