玻璃具有好多良好的性能,是一款无法替代或不可缺少的产品,几千年以来都在不断的发展。其中,平板玻璃占玻璃工业总产值的半壁江山,主要应用在住宅、建筑和汽车玻璃等方面。平板玻璃与一些金属和化工板材相比是比较是廉价的,平板玻璃具有特殊的良好性能和功能,是不可替代和缺少的。平板玻璃上游产业主要体现原料石英砂、砂岩粉、芒硝、火碱、长石、苦灰直石等原材料方面,其中硅砂占比达到79.6%。平板玻璃下游产业主要应用于建筑、汽车、工业产品等领域。

| 上游产业 |

石英砂、砂岩粉、芒硝、火碱、长石、苦灰直石等原材料 |

| 中游产业 |

平板玻璃产业 |

| 下游产业 |

|

数据来源:国家统计局

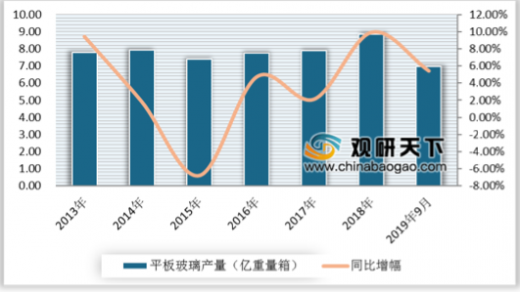

根据国家统计局的统计数据显示,2019年9月份,中国平板玻璃产量将超过8000万重量箱,与上一年相比增长了10.29%,2019年1-9月中国平板玻璃总计产量超过6.98亿重量箱。

2013-2019年9月我国平板玻璃产量变动情况

数据来源:国家统计局

平板玻璃下游产业主要应用在建筑、房产装饰等方面,占比约达到75%。据国家统计局数据显示,2018年我国平板玻璃销量达到8.18亿重量箱,与上一年相比增长6.69%,而2019年上半年平板玻璃销量超过4亿重量箱,与2018年相比增长了10.2%。

2013-2019年H1我国平板玻璃销量及同比增速

数据来源:国家统计局

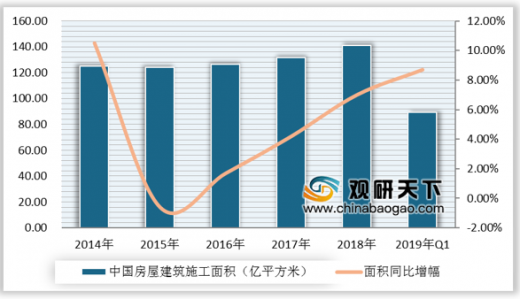

平板玻璃在房屋建筑施工过程中,属于中后期运用的建材。从2014-2019Q1中国房屋建筑施工面积数量统计及增速情况来看,房屋建筑施工面积和销量,两者存在很大的协同关系。2019年Q1,中国房屋建筑施工面积为89.14亿平米,与2018相比增长了8.7%,对应2019年H1平板玻璃销量为4.21亿重量箱,同比增速10.2%。国内房屋建筑施工面积的持续稳定增长,平板玻璃销量也跟着增长。

2014-2019年Q1中国房屋建筑施工面积统计及增长情况

数据来源:国家统计局

资料来源:国家统计局,观研天下(WYD)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。