一、铝硅合金行业产业链上游分析

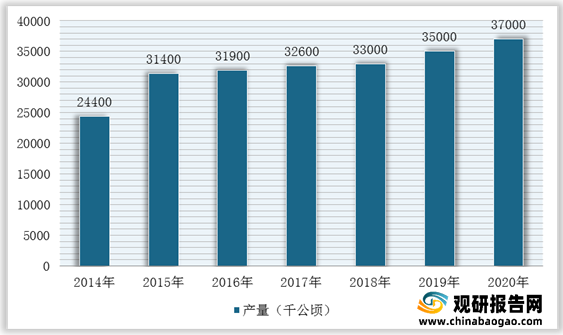

铝是一种银白色轻金属,商品常制成棒状、片状、箔状、粉状、带状和丝状;硅是一种化学元素,有无定形硅和晶体硅两种同素异形体。根据数据显示,2020年,我国铝产量为37000千公顷,同比增长5.7%,硅产量为5400千公顷,同比下降5.3%。

现阶段,我国硅铝合金行业产业链上游优秀企业主要包括新疆合盛硅业有限公司、云南永昌硅业股份有限公司、蓝星硅材料有限公司、茂县潘达尔硅业有限责任公司等。

我国硅铝合金行业产业链上游代表企业优势分析

企业名称 |

优势分析 |

新疆合盛硅业有限公司 |

产业规模优势:公司在浙江嘉兴、四川泸州、新疆石河子、新疆鄯善、新疆奎屯分别设有生产基地,是中国采用“煤电硅”一体化循环经济产业园发展模式,同时生产工业硅、有机硅、石墨电极的企业之一。经过十几年的深耕,公司已拥有完整的硅产业链,其中工业硅产量连续6年位列中国第一。 |

云南永昌硅业股份有限公司 |

生产规模优势:年产金属硅5万吨、硅铁5万吨、微硅粉2万吨。十二五期间,公司将投资10亿元,启动10万吨/年化学级金属硅节能环保翻番项目,项目建成后,生产规模将达到年产金属硅15万吨、硅铁5万吨、微硅粉6万吨。 |

生产优势:本着“装备、国内、环境友善、科学发展”的原则,公司于2005年到2008年投资5亿元建成了年产工业硅5万吨、硅铁5万吨、粒度硅粉4000吨生产线各一条,共有25000kva、12500kva矮烟罩半封闭旋转式矿热电炉7台,生产线上采用了组合式电极把持器、110kv电压直供电炉、高低压补偿、变频调速、德国西门子plc自动配料控制、世界的收尘和微硅粉加密、粒度硅粉加工等技术。技术和装备的使用,使各项经济技术指标都达到了行业内水平,得到了业内和人士的赞誉。 |

|

蓝星硅材料有限公司 |

企业规模优势:蓝星硅材料有限公司的主要产品是微硅粉和工业硅。蓝星硅材前身是甘肃电石厂,2002年8月进入蓝星后,实现了跨越式转变,先后从德国德玛格公司(SMS)引进工艺及关键设备,建成了具有世界级规模和领先水平的化学级金属硅生产装置,目前具有5万吨/年的生产能力;同时配套从挪威埃肯公司合作引进的利用干法正压大布袋除尘技术的烟气回收装置,年可回收微硅粉2.5万吨。 |

茂县潘达尔硅业有限责任公司 |

公司生产设施优势:工业园区有一座50万KVA国网供电系统和220KV变电站;公司建有110KVA开关站、为工业硅生产提供了电力保证;自动化送料系统、精准的配料是产品质量的保证,同时减轻了劳动强度,改善了劳动环境,减少了劳动定员,真正实现科学、文明的生产;目前最先进的环保除尘系统回收了烟尘,实现了目前清洁的花园式工厂。 |

企业规模优势:茂县潘达尔硅业有限责任公司是一家拥有目前国内最大的33000KVA矿热炉的现代工业硅生产企业。其公司前身为“汶川潘达尔硅业有限责任公司”因5.12特大地震后,北移搬迁至茂县槽木工业园重建。公司占地200余亩,厂区气势恢宏、错落有致、绿树成荫、花卉繁茂、公路环绕宽畅。现已陆续投资3.4亿元,建成拥有3台33000KVA矿热炉规模的公用配套工程:供电、供水系统;自动化配料系统;国际一流设备的质检中心以及生活辅助设施。 |

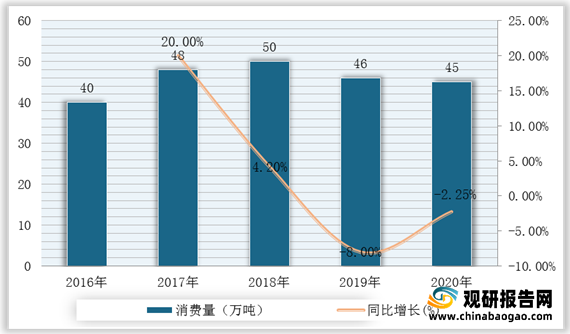

我国已发展成为铝及铝合金产品行业生产大国,全球铝合金制造行业的中心逐步向中国转移。同时,随着航空、交通、建筑、汽车等下游市场发展,我国铝硅合金行业产量持续增长,但消费量近三年持续下降。根据数据显示,2020年,我国铝硅合金产量899万吨,同比增长6.3%,消费量为45万吨,同比下降2.2%。

现阶段,我国铝硅合金行业产业链优秀企业主要包括福建泰达高新材料有限公司、山西晋能集团朔州能源铝硅合金有限公司、江苏华企铝业科技股份有限公司等。

我国铝硅合金行业产业链代表企业优势分析

企业名称 |

经营范围 |

福建泰达高新材料有限公司 |

经营范围包括:加工、制造、销售:高纯硅、高硅铝合金、铝合金铸件、合金高新材料系列产品、合金产品原辅材料等 |

山西晋能集团朔州能源铝硅合金有限公司 |

生产、销售铝、硅、铝硅合金及相关产品 |

江苏华企铝业科技股份有限公司 |

铝材、铝合金净化材料、金属添加材料生产、技术研发;铝合金、金属辅料加工、销售,自营和代理各类商品及技术的进出口 |

三、铝硅合金行业产业链下游分析

铝硅合金一种工业合金,广泛地应用于航空、交通、建筑、汽车等重要行业,也用于制造低中强度的形状复杂的铸件,如盖板、电机壳、托架等,也用作钎焊焊料。

1.航空航天

(1)军机数量

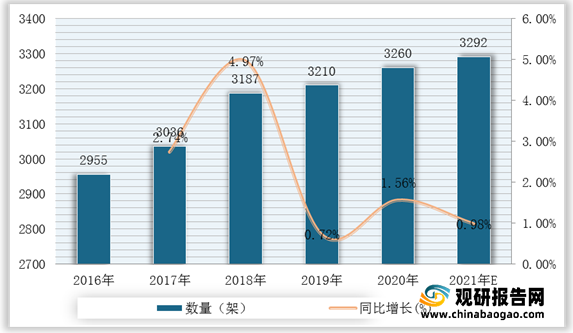

根据数据显示,我国军机数量由2016年2955架增加值2020年的3260架,预计2021年我国军机数量可达3292架。

(2)民用飞机数量

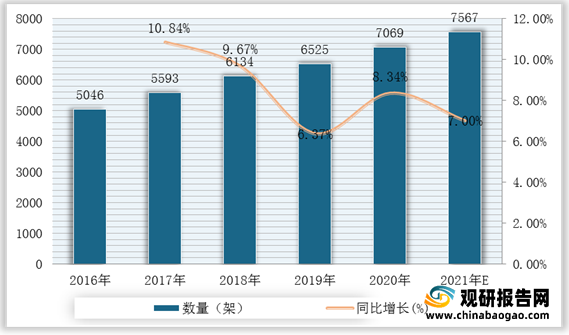

在民用航空领域,我国商用飞机规模和通用飞机规模均保持稳定增长。根据数据显示,2020年我国民用飞机数量达7069架,同比增长8.34%,预计2021年民用飞机数量可达7567架,同比增长7.04%。

2.汽车产业

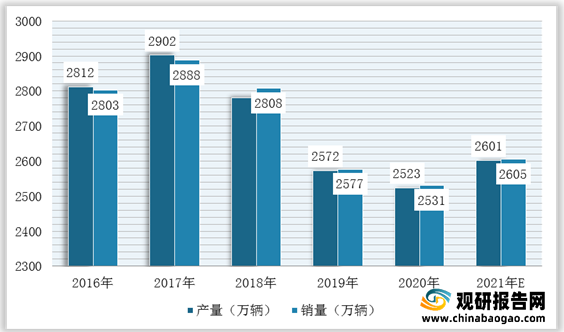

根据汽车工业协会相关资料显示,2020年度或将是中国汽车市场的峰底年份,2021年将实现恢复性正增长,汽车销量有望超过2600万辆,同比增长4%。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。