参考观研天下发布《2018年中国建筑玻璃行业分析报告-市场深度调研与发展前景研究》

建筑玻璃的主要品种是平板玻璃,具有表面晶莹光洁、透光、隔声、保温、耐磨、耐气候变化、材质稳定等优点。它是以石英砂、砂岩或石英岩、石灰石、长石、白云石及纯碱等为主要原料,经粉碎、筛分、配料、高温熔融、成型、退火、冷却、加工等工序制成。

中国、欧洲、美国和日本是生产建筑玻璃的主要地区,这些地区占总生产量85%以上。建筑玻璃主要的消费地区是中国、欧洲和美国。

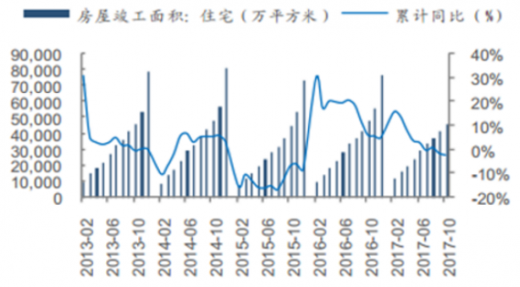

玻璃需求主要来自地产、汽车和电子三大领域,其中房地产是影响玻璃需求的主要因素,,约占了70%-80%。根据数据显示,2017年1-11月我国房屋竣工面积 7.6 亿平米,同比下降1%,住宅竣工面积 5.4 亿平米,同比下降4%,存量竣工需求有望 2018 年集中释放。受益地产竣工,预计18年玻璃需求稳增无忧。

建筑玻璃的主要品种是平板玻璃,具有表面晶莹光洁、透光、隔声、保温、耐磨、耐气候变化、材质稳定等优点。它是以石英砂、砂岩或石英岩、石灰石、长石、白云石及纯碱等为主要原料,经粉碎、筛分、配料、高温熔融、成型、退火、冷却、加工等工序制成。

中国、欧洲、美国和日本是生产建筑玻璃的主要地区,这些地区占总生产量85%以上。建筑玻璃主要的消费地区是中国、欧洲和美国。

玻璃需求主要来自地产、汽车和电子三大领域,其中房地产是影响玻璃需求的主要因素,,约占了70%-80%。根据数据显示,2017年1-11月我国房屋竣工面积 7.6 亿平米,同比下降1%,住宅竣工面积 5.4 亿平米,同比下降4%,存量竣工需求有望 2018 年集中释放。受益地产竣工,预计18年玻璃需求稳增无忧。

房屋竣工面积及累计同比

数据来源:住房建设委

房屋住宅竣工面积及累计同比

数据来源:住房建设委

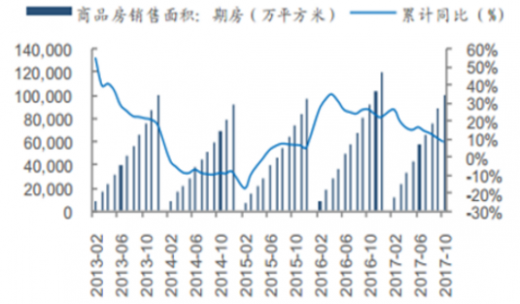

商品房期房销售面积及累计同比

数据来源:住房建设委

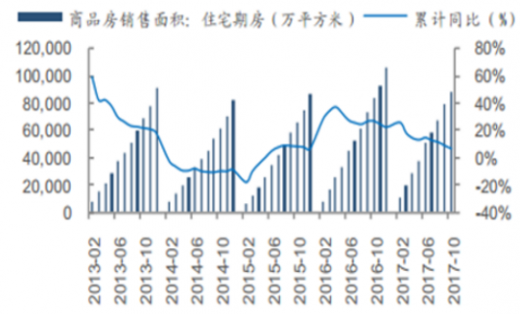

商品房住宅期房销售及累计同比

数据来源:住房建设委

资料来源:互联网,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。