1.股市行情回顾

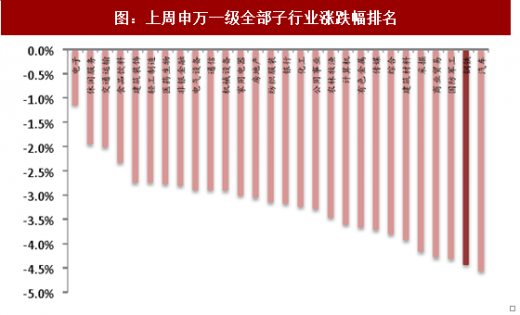

上周申万钢铁指数下跌3.30%,沪深300指数下跌0.73%,跑输大盘2.57个百分点,在大盘整体表现不佳环境下板块也较为低迷,市场对后续钢厂盈利持续能力存疑,列申万全部28个行业第27。今年以来,申万钢铁指数与沪深300指数表现再次出现交叉,板块结束自7月份以来强于沪深300行情。子行业中普钢指数下跌4.94%,特钢下跌3.39%。

2.个股上周表现

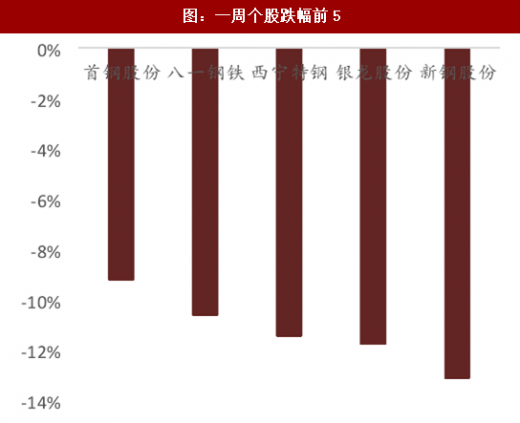

上周,钢铁板块涨幅靠前的个股分别为:欧浦智网(+3.23%)、杭钢股份(+2.67%)、宝钢股份(+2.21%)、贵绳股份(+2.20%)、太钢不锈(+1.59%),跌幅前五的个股分别为:新钢股份(-13.12%)、银龙股份(-11.78%)、西宁特钢(-11.44%)、八一钢铁(-10.63%)、首钢股份(-9.22%)。

参考中国报告网发布《2018-2023年中国钢铁产业市场竞争态势调查与未来发展趋势预测报告》

3.期货行情回顾

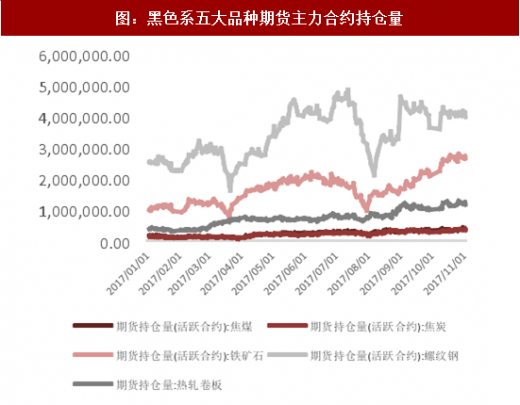

上周黑色系期货五大品种延续震荡行情,现货方面,焦炭现货在10月经历八轮下跌之后,期现都出现止跌震荡。焦煤依然表现出较强抗跌性,作为焦炭原材料,焦炭现货大跌的情况下焦煤并未表现出疲软。我们认为相较于集中度不高的钢铁行业来说,煤炭行业焦化厂集中度更为分散,产能过剩格局更加严重。除此之外,相对于力度空前的钢厂环保限产,焦化厂限产力度不严,厂商仍然期望明年长协价对煤价做出有效支撑。进口煤价较于山西焦煤价格约低于200元/吨,煤价下行压力较大。期货方面,焦煤、铁矿周涨幅较大,环比上涨3.20、2.69个百分点,收于1130元/吨、439.5元/吨,焦炭、螺纹微涨0.26%、0.98%,收于1729元/吨、3612元/吨,热卷周下跌0.29%,收于3823元/吨。从持仓量上看,截止11月3日,除焦炭主力合约持仓周环比有微幅增多以外,其余四大品种持仓皆有所减少,焦炭主力合约周环比增加0.59%,焦煤、铁矿、螺纹、热卷主力合约持仓量周环比分别减少3.47%、5.35%、3.44%、8.94%。

上周申万钢铁指数下跌3.30%,沪深300指数下跌0.73%,跑输大盘2.57个百分点,在大盘整体表现不佳环境下板块也较为低迷,市场对后续钢厂盈利持续能力存疑,列申万全部28个行业第27。今年以来,申万钢铁指数与沪深300指数表现再次出现交叉,板块结束自7月份以来强于沪深300行情。子行业中普钢指数下跌4.94%,特钢下跌3.39%。

图:钢铁指数及沪深300指数涨跌幅

资料来源:观研天下整理

图:上周申万一级全部子行业涨跌幅排名

资料来源:观研天下整理

2.个股上周表现

上周,钢铁板块涨幅靠前的个股分别为:欧浦智网(+3.23%)、杭钢股份(+2.67%)、宝钢股份(+2.21%)、贵绳股份(+2.20%)、太钢不锈(+1.59%),跌幅前五的个股分别为:新钢股份(-13.12%)、银龙股份(-11.78%)、西宁特钢(-11.44%)、八一钢铁(-10.63%)、首钢股份(-9.22%)。

图:一周个股涨幅前5

资料来源:观研天下整理

图:一周个股跌幅前5

资料来源:观研天下整理

参考中国报告网发布《2018-2023年中国钢铁产业市场竞争态势调查与未来发展趋势预测报告》

3.期货行情回顾

上周黑色系期货五大品种延续震荡行情,现货方面,焦炭现货在10月经历八轮下跌之后,期现都出现止跌震荡。焦煤依然表现出较强抗跌性,作为焦炭原材料,焦炭现货大跌的情况下焦煤并未表现出疲软。我们认为相较于集中度不高的钢铁行业来说,煤炭行业焦化厂集中度更为分散,产能过剩格局更加严重。除此之外,相对于力度空前的钢厂环保限产,焦化厂限产力度不严,厂商仍然期望明年长协价对煤价做出有效支撑。进口煤价较于山西焦煤价格约低于200元/吨,煤价下行压力较大。期货方面,焦煤、铁矿周涨幅较大,环比上涨3.20、2.69个百分点,收于1130元/吨、439.5元/吨,焦炭、螺纹微涨0.26%、0.98%,收于1729元/吨、3612元/吨,热卷周下跌0.29%,收于3823元/吨。从持仓量上看,截止11月3日,除焦炭主力合约持仓周环比有微幅增多以外,其余四大品种持仓皆有所减少,焦炭主力合约周环比增加0.59%,焦煤、铁矿、螺纹、热卷主力合约持仓量周环比分别减少3.47%、5.35%、3.44%、8.94%。

图:黑色系五大品种期货走势

资料来源:观研天下整理

图:黑色系五大品种期货主力合约持仓量

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。