磷是重要的化工原料,也是农作物生长的必要元素,工业用磷必须大量从磷矿中提取,用于制造黄磷、赤磷、磷酸、磷肥、磷酸盐。但是磷矿石在开发、加工过程中会对环境造成一定影响,磷矿石生产中产生的矿山尾矿、废石、磷渣、磷石膏、硫铁矿渣等固体废物则会占用较多土地,处理不当还会对周围环境造成较严重的污染。

按照测算,每生产 1 吨磷酸就会产生 5 吨磷石膏,日积月累大量磷石膏固体废物露天堆放,如果处置不当可能造成堆积地及其附近区域严重污染,对饮用水安全造成一定隐患。

高压的环保政策给高污染的磷矿行业带来巨大的威慑力,倒逼磷矿行业优化产业结构,国内治理粗放、效率低下的磷矿企业停产倒闭,将导致国内的磷矿石行业的供给端偏紧,磷矿石价格上涨。

参考观研天下发布《2018年中国磷矿石行业分析报告-市场运营态势与发展前景研究》

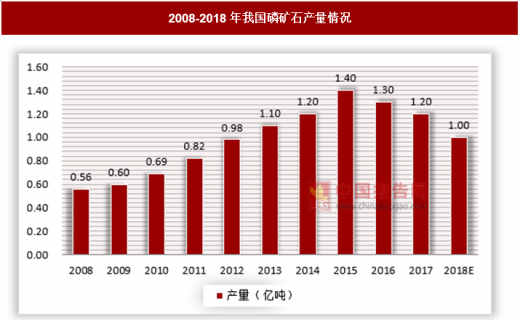

我国近 20 年来磷矿石产量保持较高的增长速度,05-15 年均增长率约为 17%,年总产量增至 1.4 亿吨。16 年的环保督查开始对磷矿石产生重大影响,2017年全国磷矿石产量降至1.2 亿吨,同比减少15%。预计2018年仍会保持环保高压趋势,其产量会降到1亿吨左右。

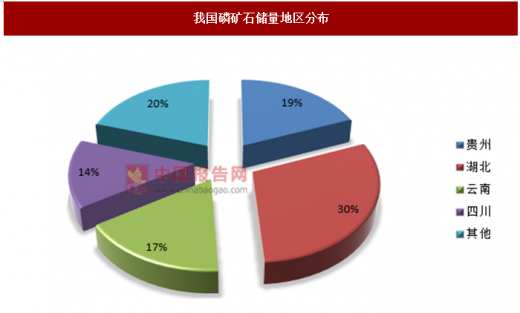

截止至 2017 年我国磷矿经济储量为 32.4 亿吨,占世界总储量第二位,但是我国磷矿分布十分不均匀,多数分布在长江经济带两侧,其中主要集中在贵州省、云南省、湖北省和四川省。

长江经济带战略是我国近两年出台的重要经济战略。党和国家高度关注长江经济带的环保问题。经营设施完善、环保设施充足的磷矿企业却会享受劣质产能退出、产品价格上涨带来的收益。

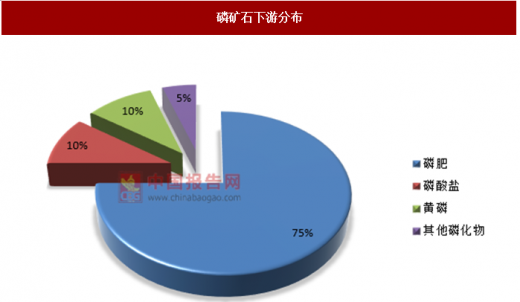

从磷矿石的需求结构来看,75%用于生产磷肥,其他主要用于提取黄磷制造盐酸和其他磷酸产品,用于生产日化产品,农药,饲料等。

磷肥是农作物生长不可缺少的生长元素,在粮食增产和提高作物抗寒性方面起着至关重要的作用。磷酸一铵(MAP)是复合肥重要的原料之一,我国磷酸一铵产量 80%用于生产复合肥,2018年以来农产品价格回暖带动复合肥需求,有望提升磷肥的消费量。

按照测算,每生产 1 吨磷酸就会产生 5 吨磷石膏,日积月累大量磷石膏固体废物露天堆放,如果处置不当可能造成堆积地及其附近区域严重污染,对饮用水安全造成一定隐患。

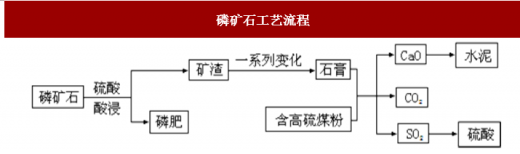

磷矿石工艺流程

资料来源:中国报告网整理

高压的环保政策给高污染的磷矿行业带来巨大的威慑力,倒逼磷矿行业优化产业结构,国内治理粗放、效率低下的磷矿企业停产倒闭,将导致国内的磷矿石行业的供给端偏紧,磷矿石价格上涨。

参考观研天下发布《2018年中国磷矿石行业分析报告-市场运营态势与发展前景研究》

我国近 20 年来磷矿石产量保持较高的增长速度,05-15 年均增长率约为 17%,年总产量增至 1.4 亿吨。16 年的环保督查开始对磷矿石产生重大影响,2017年全国磷矿石产量降至1.2 亿吨,同比减少15%。预计2018年仍会保持环保高压趋势,其产量会降到1亿吨左右。

2008-2018年我国磷矿石产量情况

资料来源:中国报告网整理

截止至 2017 年我国磷矿经济储量为 32.4 亿吨,占世界总储量第二位,但是我国磷矿分布十分不均匀,多数分布在长江经济带两侧,其中主要集中在贵州省、云南省、湖北省和四川省。

我国磷矿石储量地区分布

资料来源:中国报告网整理

长江经济带战略是我国近两年出台的重要经济战略。党和国家高度关注长江经济带的环保问题。经营设施完善、环保设施充足的磷矿企业却会享受劣质产能退出、产品价格上涨带来的收益。

从磷矿石的需求结构来看,75%用于生产磷肥,其他主要用于提取黄磷制造盐酸和其他磷酸产品,用于生产日化产品,农药,饲料等。

磷矿石下游分布

资料来源:中国报告网整理

磷肥是农作物生长不可缺少的生长元素,在粮食增产和提高作物抗寒性方面起着至关重要的作用。磷酸一铵(MAP)是复合肥重要的原料之一,我国磷酸一铵产量 80%用于生产复合肥,2018年以来农产品价格回暖带动复合肥需求,有望提升磷肥的消费量。

2009-2017年磷酸一铵国内表观消费量情况(万吨)

资料来源:中国报告网整理

资料来源:观研天下整理,转载请注明出处(GYLP)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。