从玻璃行业供需情况来看,房地产竣工增速不低,上半年房地产竣工面积约 4.15 亿平米,同比增速为 5%,同时汽车行业需求保持稳定增长、玻璃原片出口表现不俗,下游需求整体良好。从供给端来看,上半年全国玻璃在产生产线 247 条,在产产能 9.19 亿重箱,较去年同期增加 5500 万重箱,增幅为 6.4%,新建投产 3 条、冷修停产 10 条、复产 8 条,累计玻璃产能净增加仅 342 万重箱,新增供给相对可控;我们认为在行业盈利大增的背景下,上半年复产较慢的原因有两个,一是受环保巡查等影响,玻璃企业环保成本支出增加,冷修复产以及新建投产得到一定程度的制约,二是玻璃企业进入心理博弈期,考虑到复产成本较高,如果复产企业较多,行业景气度难以维持,复产得不偿失。

供需关系良好下,玻璃行业“淡季不淡”,截至 6 月底,我国平板玻璃产量为 4.14 亿重箱,同比增长 5.8%,与地产竣工增速较为吻合,行业库存在相对低位,玻璃销售价格稳中有升,处于近几年的高位(全国 5mm 浮法玻璃均价约 73 元/重箱,较去年同期涨幅约 14 元/重箱)。

参考中国报告网发布《2018-2023年中国玻璃行业市场现状深度调研与投资商机分析预测报告》

供需关系良好下,玻璃行业“淡季不淡”,截至 6 月底,我国平板玻璃产量为 4.14 亿重箱,同比增长 5.8%,与地产竣工增速较为吻合,行业库存在相对低位,玻璃销售价格稳中有升,处于近几年的高位(全国 5mm 浮法玻璃均价约 73 元/重箱,较去年同期涨幅约 14 元/重箱)。

图:上半年平板玻璃产量增速

图:H1 浮法玻璃库存状况

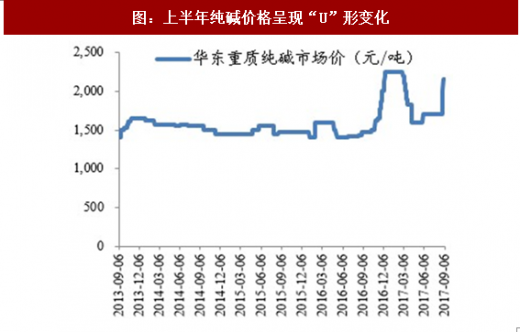

图:上半年纯碱价格呈现“U”形变化

图:上半年浮法玻璃价格高位持稳

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。