废钢铁是失去原有使用价值的钢铁制品,主要是指使用钢铁材料制成的各种机械设备、交通工具、农用机械、机具、建筑物铃材、军事用品、生活用品等经过一定使用年限后的报废品;或者是在生产这些产品当中产生的废品、边角余料及含铁废弃物;再者因技术进步及经济指标落后而更新替代下来的淘汰品。

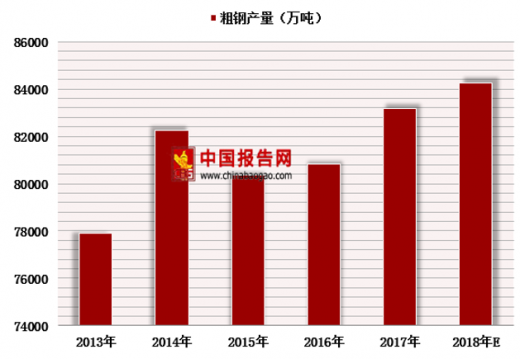

2017年,我国粗钢产量为83173万吨,同比增长2.9%;生铁产量为71076万吨,同比增长1.8%;钢材产量为104818.3万吨,同比增长0.8%。2017年钢铁产量的大幅增长,主要是落后产能去除之后,先进产能释放的结果。

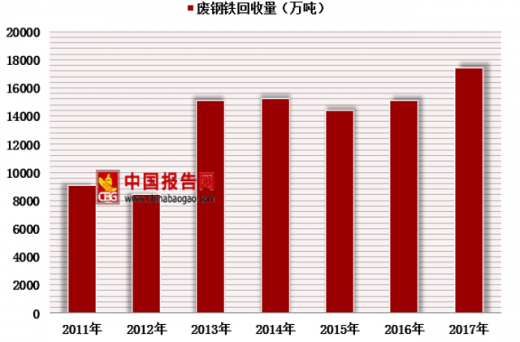

2017年,我国回收废钢铁17391万吨,同比增长14.9%。其中,重点大型钢铁企业回收废钢铁14791万吨,同比增长64.2%;其他行业回收废钢铁2600万吨,同比下降57.5%;废钢单耗177.8千克/吨,同比提高66.4千克/吨,废钢比为17.78%,比去年提高了6.6个百分点。其中,转炉废钢单耗128.2千克/吨,增长了56.1千克/吨,电炉废钢单耗660.6千克/吨,增长了44.1千克/吨,电炉钢比9.3%,同比提高了2.1个百分点。

参考观研天下发布《2018年中国废钢铁行业分析报告-市场深度分析与投资前景预测》

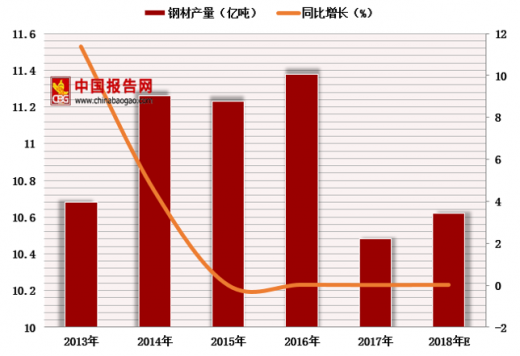

2017年,我国粗钢产量为83173万吨,同比增长2.9%;生铁产量为71076万吨,同比增长1.8%;钢材产量为104818.3万吨,同比增长0.8%。2017年钢铁产量的大幅增长,主要是落后产能去除之后,先进产能释放的结果。

2013-2018年中国粗钢产量情况

数据来源:商务部

2013-2018年中国生铁产量情况

数据来源:商务部

2013-2018年中国钢材产量情况

数据来源:商务部

2017年,我国回收废钢铁17391万吨,同比增长14.9%。其中,重点大型钢铁企业回收废钢铁14791万吨,同比增长64.2%;其他行业回收废钢铁2600万吨,同比下降57.5%;废钢单耗177.8千克/吨,同比提高66.4千克/吨,废钢比为17.78%,比去年提高了6.6个百分点。其中,转炉废钢单耗128.2千克/吨,增长了56.1千克/吨,电炉废钢单耗660.6千克/吨,增长了44.1千克/吨,电炉钢比9.3%,同比提高了2.1个百分点。

2011-2017年中国废钢铁行业回收量

数据来源:商务部

参考观研天下发布《2018年中国废钢铁行业分析报告-市场深度分析与投资前景预测》

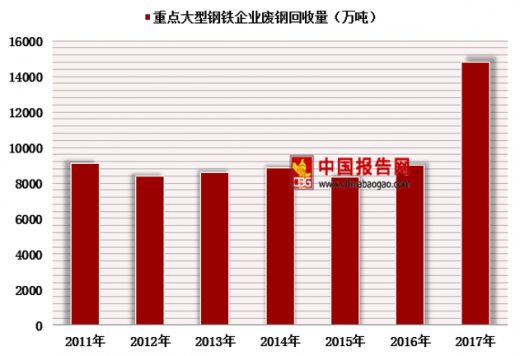

2011-2017年中国重点大型钢铁企业废钢回收量

数据来源:商务部

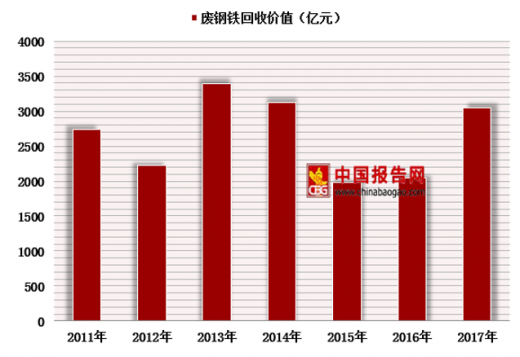

2011-2017年中国废钢铁行业回收价值

数据来源:商务部

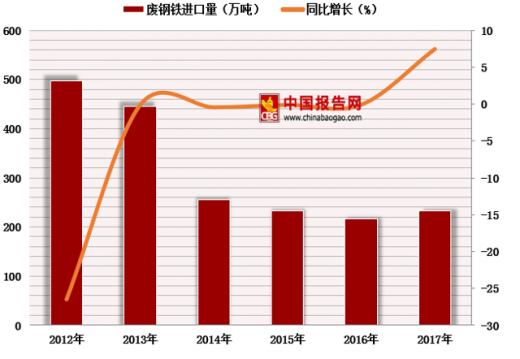

2011-2017年中国废钢铁行业进口量及增速

数据来源:商务部

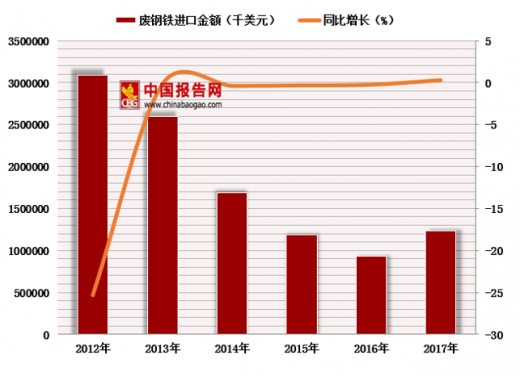

2011-2017年中国废钢铁行业进口金额及增速

数据来源:商务部

2012-2017年中国废钢铁行业出口量及增速

| 废钢铁出口量(吨) |

同比增长(%) |

|

| 2012年 |

923 |

-96.3 |

| 2013年 |

264 |

-71% |

| 2014年 |

957 |

263% |

| 2015年 |

1145 |

20% |

| 2016年 |

1045 |

-9% |

| 2017年 |

2203000 |

220.19 |

数据来源:商务部

2012-2017年中国废钢铁行业出口金额及增速

| 年份 |

废钢铁出口金额(千美元) |

同比增长(%) |

| 2012年 |

551 |

-95.7 |

| 2013年 |

172 |

-69% |

| 2014年 |

1257 |

631% |

| 2015年 |

427 |

-66% |

| 2016年 |

331 |

-23% |

| 2017年 |

253719 |

25338% |

数据来源:商务部

资料来源:商务部,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。