玻璃纤维是指高温熔融状玻璃,在拉引力、离心力或喷吹力的作用下形成的极细的纤维状或丝状的玻璃材料。玻璃纤维行业产业链上游为矿石材料和化工原料,主要包括多种石英砂、石灰石、硼钙石、纯碱等;中游主要为不同种类的玻璃纤维;下游为应用领域,玻纤广泛应用于建筑建材、交通运输、电子电器、能源环保等产业,是国家重点鼓励发展的新材料。

一、上游分析

二、中游分析

三、下游分析

一、上游分析

1.石英砂

(1)需求量

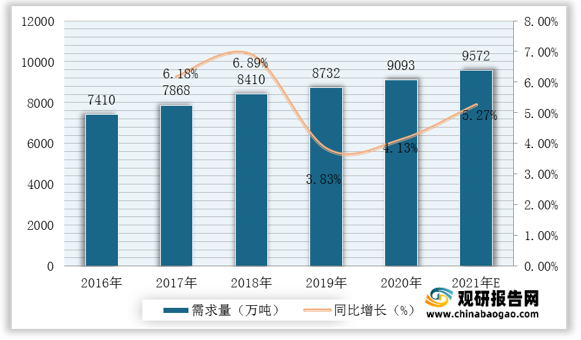

石英砂又名硅砂,主要成分是二氧化硅,根据开采和加工方法的不同分为人工硅砂及水洗砂等,是玻璃、电子及电器等近百种工业产品的重要原料。根据数据显示,2019年我国石英砂需求量达8732万吨,2020年我国石英砂需求量达9093万吨,同比增长4.13%;据推测,2021年我国石英砂需求量可达9572万吨。2016-2021年我国石英砂需求量、增速及预测

数据来源:观研天下整理

(2)产量

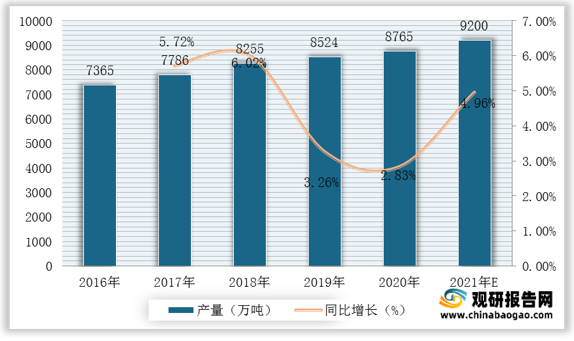

近几年,我国石英砂行业产量整体呈现增长态势。根据数据显示,我国石英砂产量由2016年的7365万吨增长到了2020年的8765万吨,年均复合增长率为4.45%;预计2021年我国石英砂产量可达9200万吨。2016-2021年我国石英砂产量、增速及预测

数据来源:观研天下整理

2.碳酸钙

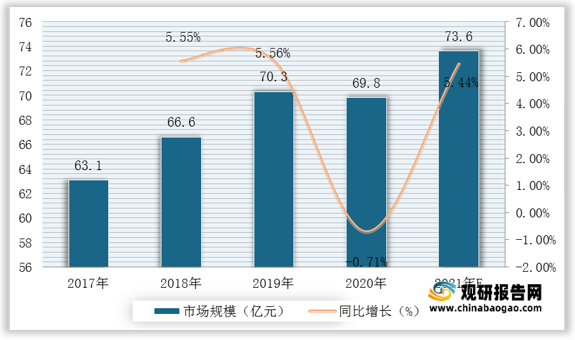

我国是全球最大的碳酸钙生产和消费国,其碳酸钙市场规模约占全30%左右。根据数据显示,近年来我国碳酸钙市场规模呈小波动趋势,2020年我国碳酸钙市场规模达69.8亿元,较2019年同比下降0.71%;预计2021年我国碳酸钙市场规模可达73.6亿元。2017-2021年我国碳酸钙市场规模、增速及预测

数据来源:观研天下整理

3.纯碱

根据观研报告网发布的《2021年中国玻璃纤维市场分析报告-市场规模现状与发展趋势分析》显示。碳酸钠是一种无机化合物,又叫纯碱,但分类属于盐,不属于碱;主要用于平板玻璃、玻璃制品和陶瓷釉的生产。根据数据显示,2020年我国纯碱产量达2812.4万吨,较2019年同比下降2.9%;2021年1-5月我国纯碱产量达1235.1万吨,较上年同期同比增长4.4%。2016-2021年1-5月我国纯碱产量及增速

数据来源:观研天下整理

4.天然气

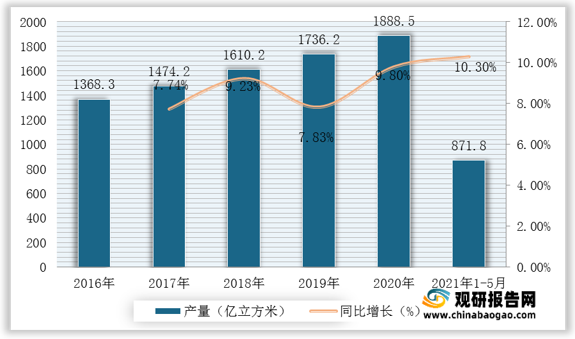

天然气是指自然界中天然存在的一切气体,包括大气圈、水圈、和岩石圈中各种自然过程形成的气体,包括油田气、气田气、泥火山气、煤层气和生物生成气等。根据观研报告网发布的资料显示,2020年我国天然气产量达1888.5亿立方米,较2019年同比增长9.8%;2021年1-5月我国天然气产量达871.8亿立方米,较上年同期同比增长10.3%。2016-2021年1-5月我国天然气产量及增速

数据来源:观研天下整理

二、中游分析

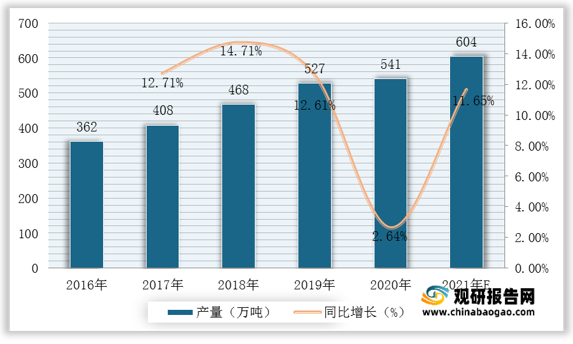

1.产量

根据数据显示,2020年我国玻璃纤维总产量541万吨,较2019年同比增长2.64%;预计2021年我国玻璃纤维总产量达604万吨。2016-2021年我国玻璃纤维产量、增速及预测

数据来源:观研天下整理

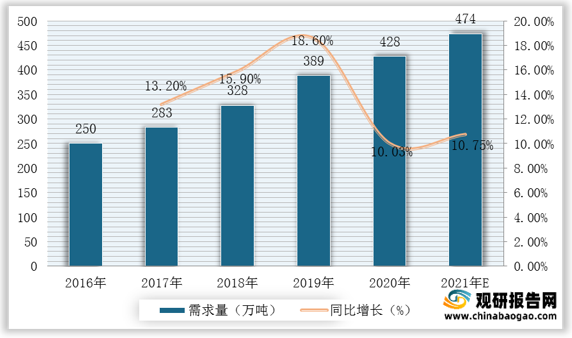

2.需求量

随着下游行业的需求不断增加,我国玻璃纤维的需求量逐年递增。根据数据显示,我国玻璃纤维的需求量由2016年250万吨增至2020年428万吨,年均复合增长率为15.88%。据推测,2021年我国玻璃纤维需求量可达474万吨。2016-2021年我国玻璃纤维需求量、增速及预测

数据来源:观研天下整理

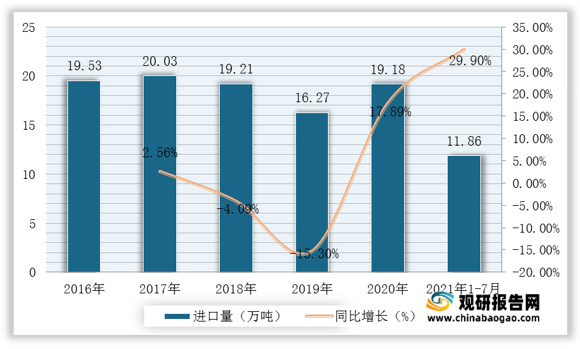

3.进口情况

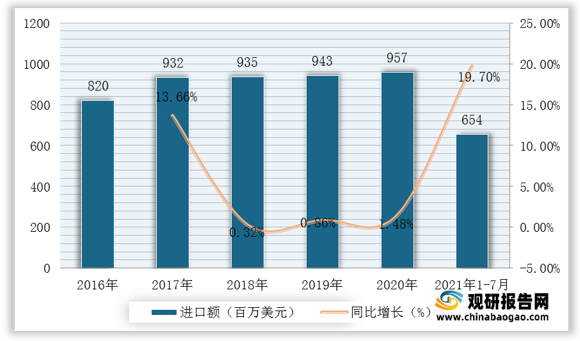

随着我国疫情得到有效控制和国内实体经济复产复工,内需市场成为支撑玻纤行业复苏发展的强劲引擎。2021年1-7月中国玻璃纤维及其制品进口量11.86万吨,同比增长29.9%。从金额方面来看,2021年1-7月中国玻璃纤维及其制品进口金额654百万美元,同比增长19.7%。2016-2021年1-7月我国玻璃纤维及其制品进口量及增速

数据来源:观研天下整理

2016-2021年1-7月我国玻璃纤维及其制品进口量及增速

数据来源:观研天下整理

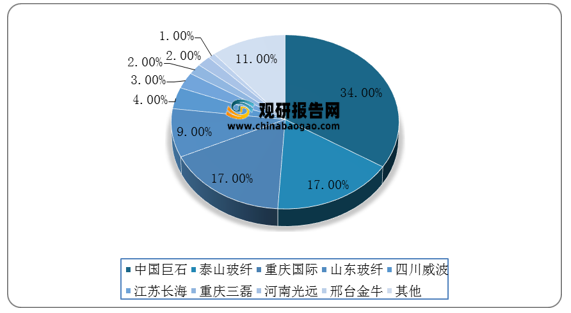

4.竞争格局

我国玻璃纤维行业集中度整体较高,中国巨石占比最大达34%,其次为泰山玻纤及重庆国际占比分别为17%。山东玻纤、四川威玻、江苏长海、重庆三磊、河南光远、邢台金牛占比较小,分别为9%、4%、3%、2%、2%、1%。我国玻璃纤维企业产能竞争格局

数据来源:观研天下整理

三、下游分析

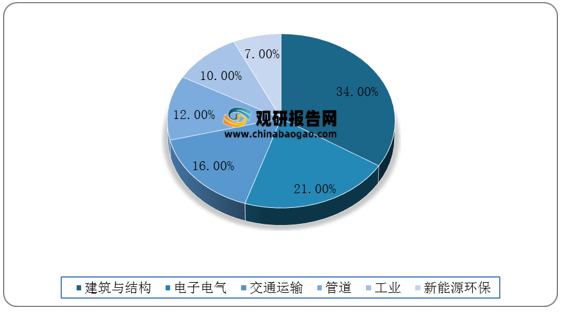

1.市场占比

玻璃纤维行业下游应用广泛,其中主要应用于建筑建材,其次为电子电气,交通运输、管道、工业、新能源环保方面占比较小,分别为16%、12%、10%、7%。我国玻璃纤维下游主要应用领域分布情况

数据来源:观研天下整理

2.建筑建材

根据数据显示,2021年1-5月我国房地产开发企业房屋施工面积839962万平方米,较上年同期同比增长10.1%;其中住宅施工面积593318万平方米,较上年同期同比增长10.5%;房屋新开工面积74349万平方米,较上年同期同比增长6.9%。2021年1-5月我国房地产施竣工面积及新开工面积

| 类别 |

2021年1-5月 |

增速(%) |

| 房屋施工面积(万平方米) |

839962 |

10.1 |

| 其中:住宅 |

593318 |

10.5 |

| 办公楼 |

33212 |

3.4 |

| 商业营业用房 |

80962 |

1.3 |

| 房屋新开工面积(万平方米) |

74349 |

6.9 |

| 其中:住宅 |

55515 |

9.1 |

| 办公楼 |

1733 |

-20.3 |

| 商业营业用房 |

5160 |

-7.7 |

| 房屋竣工面积(万平方米) |

27583 |

16.4 |

| 其中:住宅 |

19880 |

18.5 |

| 办公楼 |

947 |

7 |

| 商业营业用房 |

2559 |

-1.6 |

数据来源:观研天下整理

3.电子电气

2021年上半年,规模以上电子信息制造业实现营业收入63294亿元,同比增长22.1%,增速比上年同期提高17.5个百分点;实现营业成本54470亿元,同比增长20.4%,增速比上年同期提高16个百分点;实现利润总额3452亿元,同比增长45.2%,增速比上年同期提高18个百分点,营业收入利润率为5.5%,比去年同期提高0.9个百分点。6月末,全行业应收账款同比增长14.6%。2016-2021年H1我国电子信息制造业收入及利润增速统计

数据来源:观研天下整理(TJL)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。