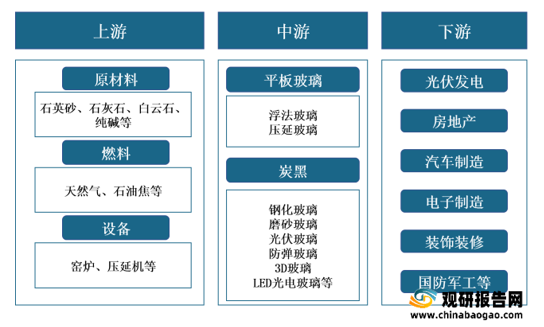

1.成本支出

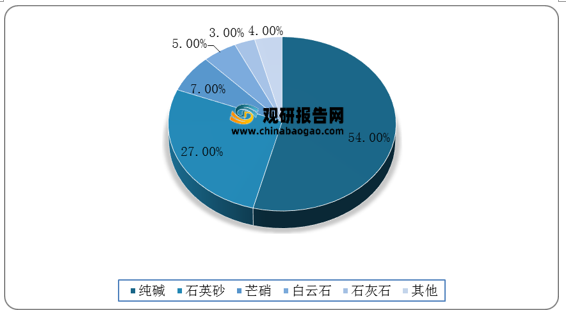

原材料和燃料是玻璃生产过程中最主要的成本支出,原材料成本占到玻璃生产成本的23%,燃料成本占玻璃生产成本的34%。从原材料成本来看,纯碱成本占比最大达54%,石英砂成本占比27%,芒硝、白云石、石灰石成本占比较小,分别达7%、5%、3%。

2.纯碱

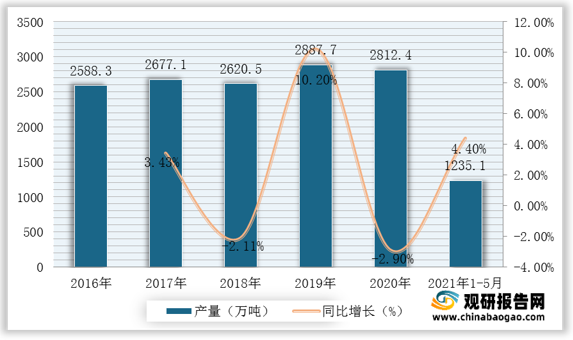

碳酸钠是一种无机化合物,又叫纯碱,但分类属于盐,不属于碱;主要用于平板玻璃、玻璃制品和陶瓷釉的生产。根据数据显示,2020年我国纯碱产量达2812.4万吨,较2019年同比下降2.9%;2021年1-5月我国纯碱产量达1235.1万吨,较上年同期同比增长4.4%。

3.石英砂

(1)需求量

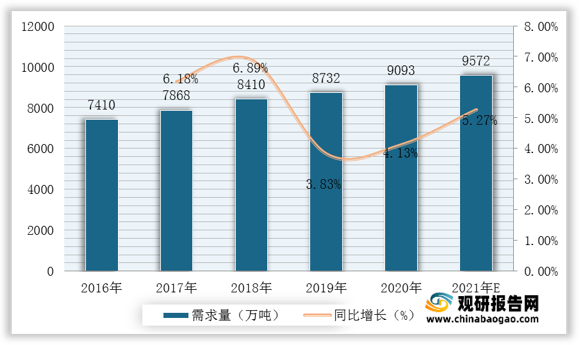

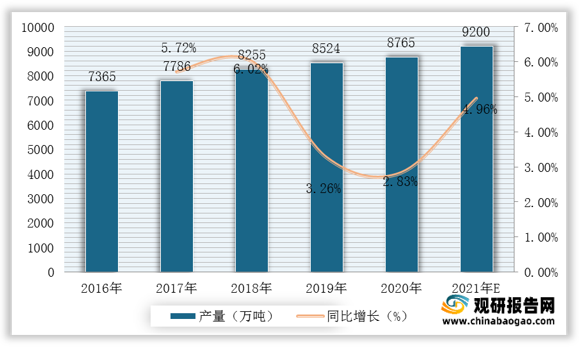

根据观研报告网发布的《2021年中国玻璃行业分析报告-市场运营态势与发展前景研究》显示。石英砂又名硅砂,主要成分是二氧化硅,根据开采和加工方法的不同分为人工硅砂及水洗砂等,是玻璃、电子及电器等近百种工业产品的重要原料。根据数据显示,2019年我国石英砂需求量达8732万吨,2020年我国石英砂需求量达9093万吨,同比增长4.13%;据推测,2021年我国石英砂需求量可达9572万吨。

(2)产量

近几年,我国石英砂行业产量整体呈现增长态势。根据观研报告网发布的资料显示,我国石英砂产量由2016年的7365万吨增长到了2020年的8765万吨,年均复合增长率为4.45%;预计2021年我国石英砂产量可达9200万吨。

4.天然气

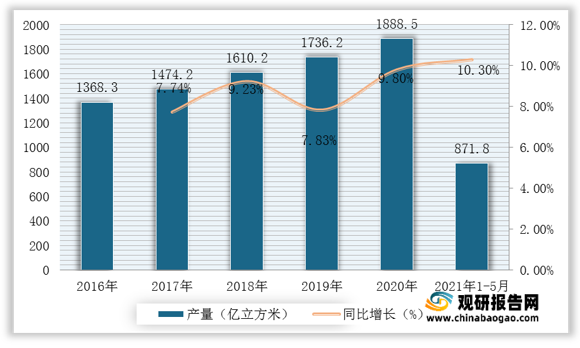

天然气是指自然界中天然存在的一切气体,包括大气圈、水圈、和岩石圈中各种自然过程形成的气体,包括油田气、气田气、泥火山气、煤层气和生物生成气等。根据数据显示,2020年我国天然气产量达1888.5亿立方米,较2019年同比增长9.8%;2021年1-5月我国天然气产量达871.8亿立方米,较上年同期同比增长10.3%。

二、中游分析

1.平板玻璃

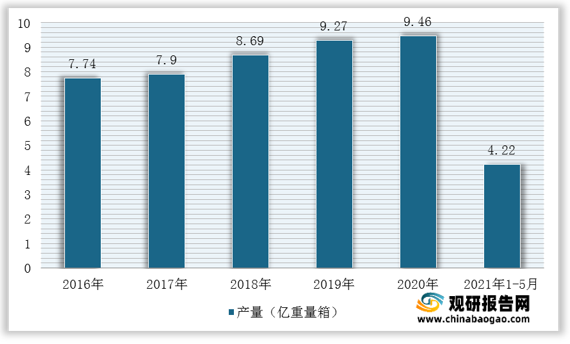

平板玻璃也称白片玻璃或净片玻璃,其化学成分一般属于钠钙硅酸盐玻璃。按照生产工艺的区别,平板玻璃可分为浮法玻璃和压延玻璃,其中浮法玻璃下游需求主要分布在房地产和汽车制造领域;压延玻璃需求集中在光伏领域。根据数据显示,我国平板玻璃产量由2016年7.74亿重量箱增至2020年9.46亿重量箱,2021年1-5月我国平板玻璃产量为4.22亿重量箱。

2.电子玻璃

电子玻璃一般是指0.1-2mm厚度的超薄浮法玻璃,系指可应用于电子、微电子、光电子领域的一类高技术产品,主要用于制作集成电路以及具有光电、热电、声光、磁光等功能元器件的玻璃材料。根据数据显示,2019年我国电子玻璃产量为8.26亿万平方米,2020年我国电子玻璃产量达8.17亿万平方米,同比下降1.09%;预计2021年我国电子玻璃产量可达8.08亿万平方米。

3.光伏玻璃

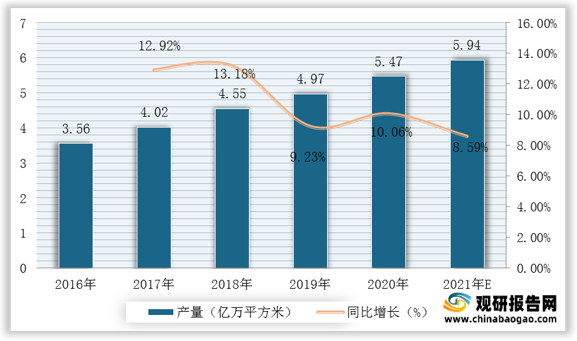

太阳能光伏玻璃是一种通过层压入太阳能电池,能够利用太阳辐射发电,并具有相关电流引出装置以及电缆的特种玻璃。根据数据显示,我国太阳能光伏玻璃产量由2016年3.56亿万平方米增至2020年5.47亿万平方米,年均复合增长率为11.76%;据推测,2021年我国太阳能光伏玻璃产量可达5.94亿万平方米。

4.3D玻璃

3D玻璃作为一种硬脆材料,其加工标准具有高精度、高稳定性、高效率等特点。主要应用于3C产品如智能手机、智能手表、平板计算机、可穿戴式智能产品等。根据数据显示,2020年我国3D玻璃产量达428万平方米,较2019年同比增长25.88%;据推测,2021年我国3D玻璃产量可达513万平方米。

5.钢化玻璃

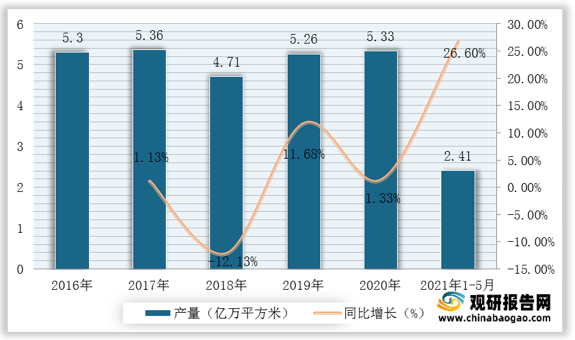

钢化玻璃是表面具有压应力的玻璃,又称强化玻璃。钢化玻璃使用安全,其强度也是普通玻璃的数倍。根据数据显示,2019年我国钢化玻璃产量达5.26亿万平方米,2020年我国钢化玻璃产量达5.33亿万平方米,同比增长1.33%;2021年1-5月我国钢化玻璃产量达2.41亿万平方米,较上年同期同比增长26.6%。

6.企业优势分析

现阶段,我国玻璃行业产业链中游优秀企业主要包括台湾玻璃工业股份有限公司、福耀玻璃工业集团股份有限公司、中国南玻集团股份有限公司、信义超薄玻璃有限公司等。| 企业名称 |

优势分析 |

| 台湾玻璃工业股份有限公司 |

设备优势:全部采用全世界最先进的生产设备,提高产品性能、保证产品质量。 钢化设备:采用世界最先进的双室钢化工艺,大大提高了玻璃的平整度,可控制弓形变形度<0.15%(国家标准<0.3%)。 LOW-E镀膜设备:采用全世界最先进的VON-ARDENNE镀膜设备,结合20馀年积累的技术经验,使成品的膜层均匀、牢固、稳定性强、色泽柔和、质感良好,节能效果优异。 中空设备:选用全世界最先进的全自动中空生产线,采用不打孔充惰性气体、自动弯铝、机器自动打胶、立式合片的生产方式,生产高品质、高性能的中空产品。 |

| 技术优势:台玻拥有45年的专业玻璃制造技术及经验,有专业的技术、原料选控、质量管理团队,确保了台玻公司产品的高品质。 |

|

| 产品质量优势:集团产品属国际领先产品,达到国际质量检测,远高於国标。以先进的技术,全公司的品质管理,提供客户满意的产品。 |

|

| 福耀玻璃工业集团股份有限公司 |

品牌优势:重视品牌经营,产品质量可靠、稳定,所有产品均获得美国DOT标准、欧共体ECE标准、澳大利亚SAA标准、中国GB9656及中国3C标准的认证。产品的标志“FY”商标是中国汽车玻璃行业迄今为止唯一的“中国驰名商标”。2000年度获得全球三大汽车制造商之一的美国福特汽车公司颁发的全球优秀供应商金奖。 |

| 产品优势:高品质的产品、领先的研发中心、完善的产品线加上巨大产能,决定了福耀产品强劲的市场开拓力,印着“福耀”商标的汽车玻璃在主导国内汽车玻璃配套、配件市场的同时,还成功挺进国际汽车玻璃配套、配件市场,在竞争激烈的国际市场占据了一席之地。2006年,福耀集团研究院被国家发改委、科技部、财政部、海关总署、国家税务总局等联合认定为“国家认定企业技术中心”。 |

|

| 质量优势:实施质量成本控制体系,是中国同行业中首家通过ISO9002、QS9000、VDA6.1、ISO14001、TS16949体系认证的汽车玻璃生产销售企业; |

|

| 中国南玻集团股份有限公司 |

人才技术优势:经过20多年的摸索与积累,南玻集团在生产、科研、开发、经营管理等方面,走出了一条自主创新、快速发展之路。南玻集团拥有一大批在相关领域经验丰富的专业人才,拥有一支技术过硬的员工队伍,并具有良好的激励机制。大规模的配套生产与严格的成本管理,不断创新的运行机制以及对风险的严格控制,奠定了南玻集团持续稳定发展的基础。 |

| 企业规模优势:产近150亿元,有下属企业27家,员工12000余人,是中国玻璃行业最具竞争力和影响力的大型企业。集团主营业务为高档浮法玻璃原片、工程及建筑玻璃、精细玻璃、光伏科技绿色能源产品(高纯硅材料、太阳能超白玻璃、晶体硅太阳能电池、薄膜太阳能电池及其组件)、结构陶瓷等产品的研制、开发、生产经营及设备技术的咨询和服务,以及投资控股兴办实业等。 |

|

| 信义超薄玻璃有限公司 |

技术优势:信义玻璃具有国内领先的技术实力,其技术研发中心在1997年被评为省级企业技术中心。公司长期致力于节能环保产品的研究和开发,先后开发了可钢化、可热弯的LOW-E玻璃、SOLAR-X热反射汽车玻璃等新型节能环保产品, 开发了HUD玻璃、防水玻璃、光触媒玻璃、超强高抗穿透高速列车玻璃等新型产品。 |

| 产能优势:信义玻璃是全球最大的太阳能光伏玻璃生产商之一,拥有总计日熔量2000吨的太阳能超白光伏生产线,主要产品涵盖超白压花玻璃(原片、钢化片)、AR光伏玻璃、TCO玻璃、超白浮法玻璃。 |

|

| 质量优势:信义玻璃占有全球汽车玻璃替换市场20%以上份额,产品和解决方案已经应用于全球100多个国家和地区,公司及产品先后通过了SO/TS16949:2002、ISO14001:2004、OHSAS18001、德国VDA6.3认证、美国DOT标准、欧共体ECE标准及中国3C标准的认证。与奇瑞、宇通、福田等民族自主品牌结为长期战略合作伙伴关系,具有与整车主机厂同步研发能力。 |

三、下游分析

1.光伏发电

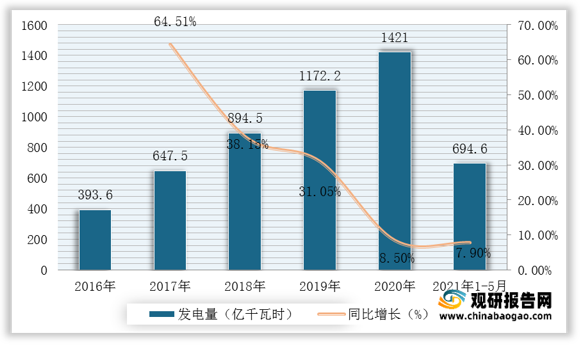

近年来,全球提倡能源绿色环保,新能源发电市场不断推行,光伏发电量逐年增长。根据数据显示,2020年我国太阳能发电量达1421亿千瓦时,较2019年同比增长8.5%;2021年1-5月我国太阳能发电量达694.6亿千瓦时,较上年同期同比增长7.9%。

2.房地产

根据数据显示,2021年1-5月我国房地产开发企业房屋施工面积839962万平方米,较上年同期同比增长10.1%;其中住宅施工面积593318万平方米,较上年同期同比增长10.5%;房屋新开工面积74349万平方米,较上年同期同比增长6.9%。| 类别 |

2021年1-5月 |

增速(%) |

| 房屋施工面积(万平方米) |

839962 |

10.1 |

| 其中:住宅 |

593318 |

10.5 |

| 办公楼 |

33212 |

3.4 |

| 商业营业用房 |

80962 |

1.3 |

| 房屋新开工面积(万平方米) |

74349 |

6.9 |

| 其中:住宅 |

55515 |

9.1 |

| 办公楼 |

1733 |

-20.3 |

| 商业营业用房 |

5160 |

-7.7 |

| 房屋竣工面积(万平方米) |

27583 |

16.4 |

| 其中:住宅 |

19880 |

18.5 |

| 办公楼 |

947 |

7 |

| 商业营业用房 |

2559 |

-1.6 |

3.电子制造

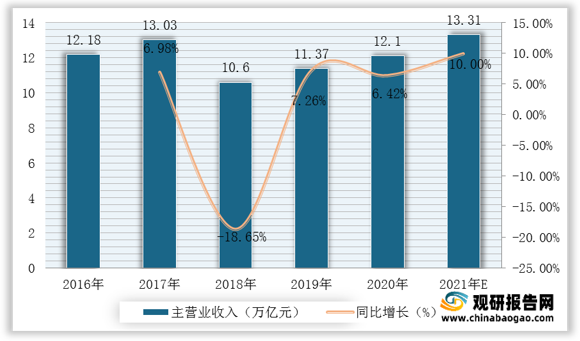

近年来,电子科技消费级应用领域的不断发展以及世界范围内人口消费水平不断提高,消费电子市场终端产品领域在市场容量和品类广度上不断发展延伸。随着居家办公及网课时代的到来,电子产品需求加大,电子产品价格有所上涨。根据数据显示,2020年我国规模以上电子信息制造业实现主营业务收入12.10万亿元,较2019年同比增长6.42%;预计2021年我国电子制造业主营业务收入将达到13.31万亿元。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。