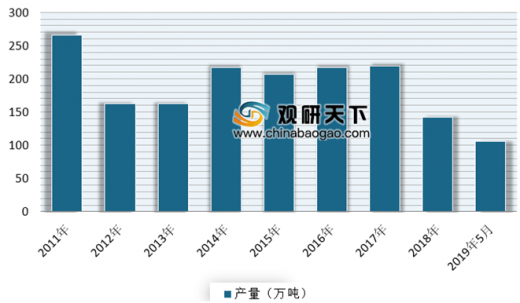

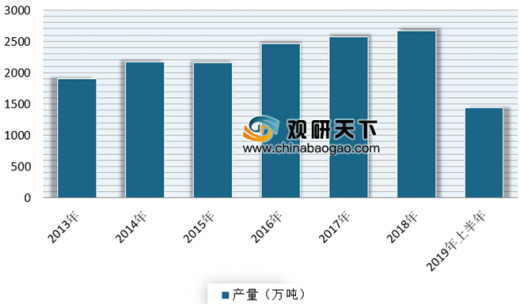

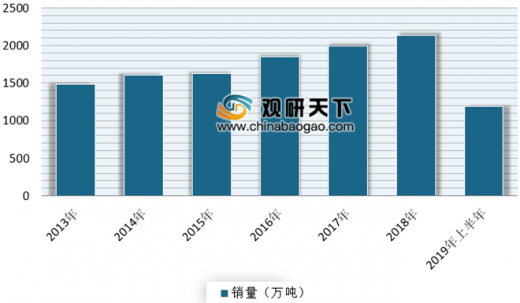

近年来,受益于下游市场的稳定需求,我国不锈钢粗钢产销量呈现稳中有升的态势。根据数据显示,截止2019年上半年,我国不锈钢粗钢产量为1435.4万吨,同比增长了8.51%;表观消费量为1192.9万吨,同比增长15.21%。

目前我国不锈钢产业已基本形成了江苏、福建、山西、山东、上海、浙江、广东、广西等八大集群。其中福建已经是国内第一大不锈钢产业集群地,而江苏有中国最大不锈钢市场之一——无锡不锈钢市场。

参考观研天下发布《2019年中国不锈钢行业分析报告-行业调查与发展前景研究》

| 我国不锈钢产业八大集群 |

|

| 江苏 |

江苏有中国最大不锈钢市场之一——无锡不锈钢市场,覆盖整个长三角和长江流域,市场腹地巨大,周边有不锈钢庞大消费强省市——江浙沪皖鲁等。江苏不锈钢产品丰富,市场物流体系发达,有共同的区域品牌。其中,江苏德龙具有相当大的成本优势,是江苏最大的不锈钢生产企业。同时,江苏三市七镇形成了以“中国戴南”为统一品牌的不锈钢制造中心,着力打造年销售额达千亿元的不锈钢航母。 |

| 福建 |

青山集团的崛起带动了福建不锈钢产业的迅猛发展。从不锈钢产能来看,福建已经是国内第一大不锈钢产业集群地。福建已建成集镍铁加工、不锈钢冶炼、棒材热轧、板材热冷轧以及海运物流码头于一体的综合性不锈钢新材料产业园。 |

| 山西 |

山西有最强不锈钢出口基地——太原不锈钢产业园。太原不锈钢产业园位于中国中部地区,具有承东启西、连接南北、承接沿海产业梯度转移、辐射全国的区位优势。该集群包括太原不锈钢产业园和太原钢铁(集团)有限公司园区等。 |

| 山东 |

山东拥有最大的铁矿石港口——日照港,也是镍铁原料生产基地,原料优势明显。从地理位置来看,山东地处华东区域,南北贯通,辐射华东和华北不锈钢消费市场。同时,山东不锈钢餐厨制造品类较齐全,具有一定优势。 |

| 浙江 |

浙江民营企业众多,产业链较为完善。浙江地区终端行业以制品、厨卫行业所占比重最大,其材料应用以冷轧为主,不锈钢消费需求占全国的15%左右,资源主要来自江苏、广东、浙江地区的民营钢厂。 |

| 广东 |

中国第一经济强省广东是中国不锈钢最大消费市场,广东不锈钢消费量基本可以占到国内不锈钢消费量42%。广东省为我国制造业、流通业的聚集地,不锈钢的年消费量是国内最大的区域,同时也是国内拥有最多不锈钢加工与制品产业群,不锈钢日用制品产量全国居首,基础设施配套完善。 |

| 广西 |

集中在北海、梧州等地。广西不锈钢集群不但靠近中国第一大不锈钢市场—佛山不锈钢市场,而且靠近广东市场端,主要钢厂包括:北海诚德、广西金海、玉林中金等。 |

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。