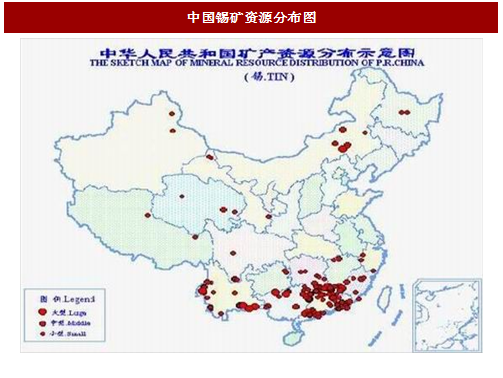

中国锡矿资源分布广泛

储量高度集中,大、中型矿床多。如前所述,我国锡矿主要集中在云南、广西、广东、湖南、内蒙古、江西6个省区。同时,我国锡矿大、中型矿床多,尤以云南个旧和广西大厂最为著名,是世界级的多金属超大型锡矿区,个旧和大厂二个地区的储量就占了全国总储量的40%左右。

以原生锡矿为主,共伴生组分多。在全国总储量中,原生锡矿占80%,砂锡矿仅占16%;我国锡矿作为单一矿产形式出现的只占12%,作为主矿产的锡矿占全国总储量的66%,作为共伴生组分的锡矿占全国总储量的22%。共生及伴生的矿产有铜、铅、锌、钨、锑、钼、铋、银、铌、钽、铍、铟、镓、锗、镉,以及铁、硫、砷、萤石,等等。

矿床受大地构造控制十分明显,其往往沿特定大地构造部位呈带状分布。中国的原生锡矿床分成三大类别:与花岗质岩类有关的矿床,与中、酸性火山-潜火山岩有关的矿床,与沉积再造或变质作用有关的矿床。其中,以与花岗岩类有关的矿床为最重要,云南个旧和广西大厂等世界级超大型锡矿皆属此类。

高成本矿山因前期价格低迷进行减产或停产。其中个旧大部分民营矿山均已停产,当地出矿量大幅减少;云锡公司的部分矿山也因为成本原因而停产;湖南郴州三十六湾地区最大的矿业公司——南方矿业受环保整顿因素影响,精矿供应主要来自当地矿主和贸易商的库存;此外还有一些伴生锡精矿也因为金属价格的整体下跌而出现减产。

参考中国报告网发布《2017-2022年中国锡矿产业专项调查及十三五投资规划研究报告》

主要精锡生产企业曾宣布联合减产。2016年1月14日中国锡行业骨干曾发表联合倡议书,为积极应对锡行业生产经营所面临的严峻挑战,响应国家"供应侧改革"的号召,实现中国锡产业的持续、健康发展,宣布2016年减少精锡产量1.7万吨,减产比例达到年产量占比10.3%,对2016年上半年精锡产量造成影响。

此外,工信部2016年发布《锡行业规范条件》,对矿山规模及环保要求做出规定。其中矿山建设规模不得低于6万吨/年矿石,矿山最低服务年限、露天开采矿山应在6年以上,地下开采以及露天、地下联合开采的矿山应在10年以上,严禁无证开采、乱采滥挖和破坏浪费资源;环保方面,企业应办理《排污许可证》,并遵守环境保护相关法律、法规和政策,并对所有锡项目应严格执行环境影响评价制度,未经环境保护部门验收不得正式投产。

2017年中国锡精矿产量增幅有限。目前最大锡产地云南省的矿山采矿证已被集中管控,小企业无法满足矿山开发标准及环保要求,个旧私人小矿山无法规模化复产;湖南南方矿业复产预计将新增产量约3,000吨,内蒙古地区锡矿项目投产预计也将带来3,000-6,000吨年产增量,预计总体产量小幅增幅。

由于国内锡精矿产量难以满足精锡生产需要,锡精矿进口显得尤为重要,目前国内锡精矿进口原料的来源仍以从缅甸为主,占进口量99%以上。

锡冶炼积极相应国家供给侧改革号召。目前国内锡冶炼产能利用率较低,尚未达到政府希望在2020年实现产能利用率超过80%的目标,供给侧改革压力依旧,并且对环境敏感地区有所侧重,2017年7月个旧市就曾对多家冶炼厂发布环保停产通知。云锡集团表示中国锡冶炼厂正同时面临原料格波动与环保压力增大的双重考验,预计未来供给侧改革方向将围绕淘汰落后产能、降低成本、减少库存、减少企业债务以及提高运营效率等方式展开。

中国精锡出口关税确定取消,国内定价权提升。2017年初,有色金属工业协会确认中国精锡出口10%的关税已经取消。该关税自2008年开始征收,每年更新一次,随着国内精锡消费需求的提升,中国从精锡净出口国转变为净进口国,关税取消也符合中国加入世贸组织时的承诺。我们认为短期内国内企业将适度观望,逐渐适应关税取消后的市场,长期看取消精锡出口关税将消除出口壁垒,促进国内外锡锭流通,加强伦锡、沪锡价格联系,增强国内定价权,增加套利交易的机会。

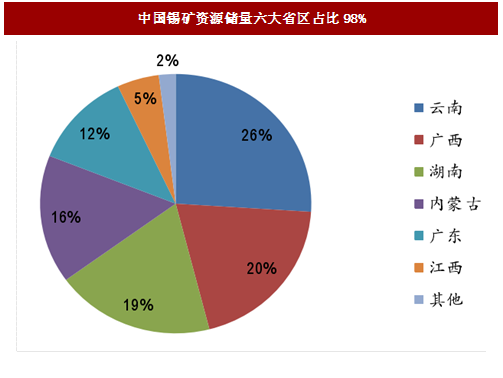

六大省区占有全国约98%的锡资源储量。中国锡矿矿产地分布于15个省(区),锡矿查明资源储量主要集中在云南(26%)、广西(20%)、湖南(19%)、内蒙古(16%)、广东(12%)和江西(5%),这六省区锡矿资源储量约占全国98%。

图:中国锡矿资源分布图

图:中国锡矿资源储量六大省区占比98%

储量高度集中,大、中型矿床多。如前所述,我国锡矿主要集中在云南、广西、广东、湖南、内蒙古、江西6个省区。同时,我国锡矿大、中型矿床多,尤以云南个旧和广西大厂最为著名,是世界级的多金属超大型锡矿区,个旧和大厂二个地区的储量就占了全国总储量的40%左右。

以原生锡矿为主,共伴生组分多。在全国总储量中,原生锡矿占80%,砂锡矿仅占16%;我国锡矿作为单一矿产形式出现的只占12%,作为主矿产的锡矿占全国总储量的66%,作为共伴生组分的锡矿占全国总储量的22%。共生及伴生的矿产有铜、铅、锌、钨、锑、钼、铋、银、铌、钽、铍、铟、镓、锗、镉,以及铁、硫、砷、萤石,等等。

矿床受大地构造控制十分明显,其往往沿特定大地构造部位呈带状分布。中国的原生锡矿床分成三大类别:与花岗质岩类有关的矿床,与中、酸性火山-潜火山岩有关的矿床,与沉积再造或变质作用有关的矿床。其中,以与花岗岩类有关的矿床为最重要,云南个旧和广西大厂等世界级超大型锡矿皆属此类。

中国锡精矿产量不及预期,环保督察压制矿山复产

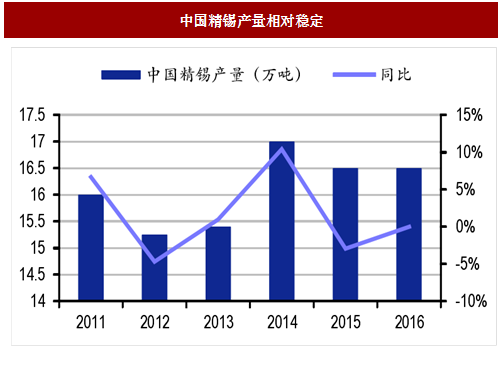

2016年锡精矿产量下滑,精锡产量相对稳定。2015年底锡价跟随大宗商品暴跌,锡价位于底部区域之时曾出现全行业亏损,上游锡矿山难以为继,国内主要冶炼厂开始纷纷缩减原料和产品库存,同时采取了减产减员措施,进而影响2016年锡产量。高成本矿山因前期价格低迷进行减产或停产。其中个旧大部分民营矿山均已停产,当地出矿量大幅减少;云锡公司的部分矿山也因为成本原因而停产;湖南郴州三十六湾地区最大的矿业公司——南方矿业受环保整顿因素影响,精矿供应主要来自当地矿主和贸易商的库存;此外还有一些伴生锡精矿也因为金属价格的整体下跌而出现减产。

参考中国报告网发布《2017-2022年中国锡矿产业专项调查及十三五投资规划研究报告》

主要精锡生产企业曾宣布联合减产。2016年1月14日中国锡行业骨干曾发表联合倡议书,为积极应对锡行业生产经营所面临的严峻挑战,响应国家"供应侧改革"的号召,实现中国锡产业的持续、健康发展,宣布2016年减少精锡产量1.7万吨,减产比例达到年产量占比10.3%,对2016年上半年精锡产量造成影响。

此外,工信部2016年发布《锡行业规范条件》,对矿山规模及环保要求做出规定。其中矿山建设规模不得低于6万吨/年矿石,矿山最低服务年限、露天开采矿山应在6年以上,地下开采以及露天、地下联合开采的矿山应在10年以上,严禁无证开采、乱采滥挖和破坏浪费资源;环保方面,企业应办理《排污许可证》,并遵守环境保护相关法律、法规和政策,并对所有锡项目应严格执行环境影响评价制度,未经环境保护部门验收不得正式投产。

图:中国锡精矿产量下滑

图:中国精锡产量相对稳定

2017年中国锡精矿产量增幅有限。目前最大锡产地云南省的矿山采矿证已被集中管控,小企业无法满足矿山开发标准及环保要求,个旧私人小矿山无法规模化复产;湖南南方矿业复产预计将新增产量约3,000吨,内蒙古地区锡矿项目投产预计也将带来3,000-6,000吨年产增量,预计总体产量小幅增幅。

国内锡供给展望:锡精矿资源短缺,锡冶炼仍然过剩

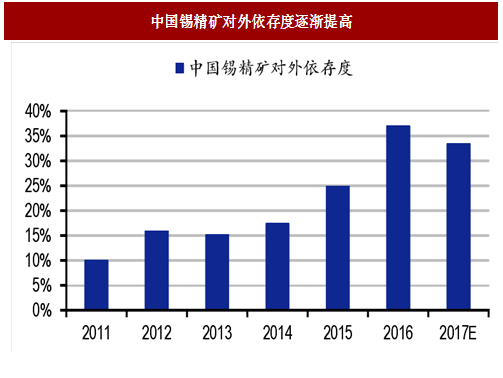

锡资源方面,与印尼类似,同样面临锡储采比低,品位下降的情况,对外依赖度加大。一是由于前期过度和低效的开采导致高品位锡资源流失,目前采矿活动大部分已经过渡到地下坑采,矿石成分也日益复杂;二是勘探进度较为滞后,通常围绕现有矿山周边进行。长期来看,即使2017年有个别因环保原因停产的矿山将恢复生产,但尚无迹象证明国内矿山产量将大幅增加,矿企关注的重点是提高效率和延长矿山寿命,而非产能的扩张。由于国内锡精矿产量难以满足精锡生产需要,锡精矿进口显得尤为重要,目前国内锡精矿进口原料的来源仍以从缅甸为主,占进口量99%以上。

图:中国锡精矿对外依存度逐渐提高

锡冶炼积极相应国家供给侧改革号召。目前国内锡冶炼产能利用率较低,尚未达到政府希望在2020年实现产能利用率超过80%的目标,供给侧改革压力依旧,并且对环境敏感地区有所侧重,2017年7月个旧市就曾对多家冶炼厂发布环保停产通知。云锡集团表示中国锡冶炼厂正同时面临原料格波动与环保压力增大的双重考验,预计未来供给侧改革方向将围绕淘汰落后产能、降低成本、减少库存、减少企业债务以及提高运营效率等方式展开。

中国精锡出口关税确定取消,国内定价权提升。2017年初,有色金属工业协会确认中国精锡出口10%的关税已经取消。该关税自2008年开始征收,每年更新一次,随着国内精锡消费需求的提升,中国从精锡净出口国转变为净进口国,关税取消也符合中国加入世贸组织时的承诺。我们认为短期内国内企业将适度观望,逐渐适应关税取消后的市场,长期看取消精锡出口关税将消除出口壁垒,促进国内外锡锭流通,加强伦锡、沪锡价格联系,增强国内定价权,增加套利交易的机会。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。