开采成本上升,自然灾害屡屡冲击

参考中国报告网发布《2017-2022年中国锡矿产业专项调查及十三五投资规划研究报告》

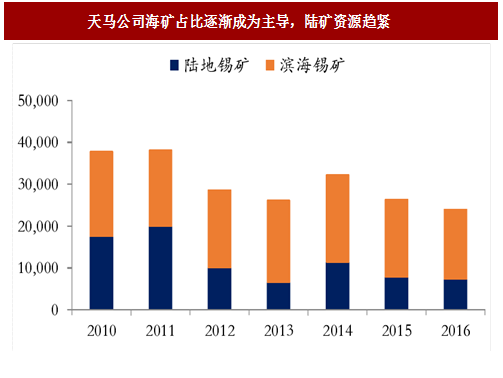

以印尼最大锡生产商天马公司(PTTimah)为例,2010-2016年公司锡精矿产量呈现两大趋势,一是总产量持续下滑,从2010年的3.8万吨系统性降低至2016年的2.4万吨,二是伴随着陆上矿山的资源枯竭,海矿占据了主要产出,开采成本被迫上升。

虽然天马公司近期公布其2017年产量目标为30,000吨,但我们仍然认为天马公司的产量增长将导致印尼私人冶炼厂产量的下降,主要因为双方在原料供应方面是竞争关系,最终决定精锡产量的制约瓶颈仍是锡精矿产出。

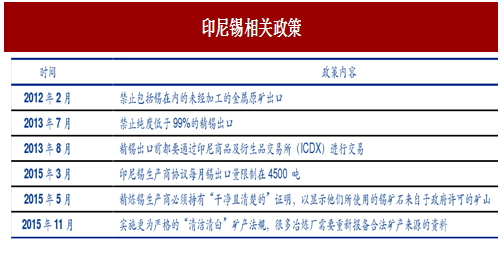

锡产品定价层面,印尼作为全球最大的锡矿出口国,自然不愿意听命于伦敦金属交易所(LME)的期锡合约价格,为了争夺定价权,印尼试图发展本地平台——印尼商品及衍生品交易所(ICDX),从2013年8月开始,印尼国内所有锡锭在出口前都要通过ICDX进行交易。锡精矿层面,一是设定出口配额,二是禁止全部未经加工的金属原矿出口,以促使矿商在国内投建冶炼和加工厂,提高矿产业附加值;三是增收锡矿在内的14种矿产品出口关税。精锡层面,一是在锡价低迷的时候宣布锡锭出口禁令,以刺激锡价;二是出台精锡纯度限制,要求出口精锡纯度至少达到99.9%,同时规定了铝、锌等9种元素杂质含量的最大限制;三是精炼锡生产商必须持有“干净且清楚的”证明,以显示他们所使用的锡矿石来自于政府许可的矿山。

前期过度开采,印尼资源品位下降,开采成本上升。最近几年印尼并没有新发现较大锡矿的报道,相反,很多陆上锡矿资源被报品位下降、开采枯竭,很多锡企被迫进入水下开采。自然灾害的负向冲击使得印尼锡生产雪上加霜。近年来的自然灾害对印尼锡生产也产生了巨大影响。印尼锡开采以陆地露天和滨海挖掘为主,公路等基建较差,这些自然灾害对其生产和运输无疑是雪上加霜。

图:印尼锡精矿产量呈现下降趋势

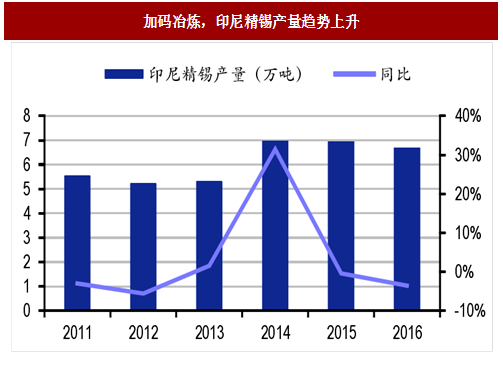

图:加码冶炼,印尼精锡产量趋势上升

参考中国报告网发布《2017-2022年中国锡矿产业专项调查及十三五投资规划研究报告》

以印尼最大锡生产商天马公司(PTTimah)为例,2010-2016年公司锡精矿产量呈现两大趋势,一是总产量持续下滑,从2010年的3.8万吨系统性降低至2016年的2.4万吨,二是伴随着陆上矿山的资源枯竭,海矿占据了主要产出,开采成本被迫上升。

虽然天马公司近期公布其2017年产量目标为30,000吨,但我们仍然认为天马公司的产量增长将导致印尼私人冶炼厂产量的下降,主要因为双方在原料供应方面是竞争关系,最终决定精锡产量的制约瓶颈仍是锡精矿产出。

图:天马公司海矿占比逐渐成为主导,陆矿资源趋紧

图:天马公司是印尼主要锡精矿生产商

印尼出口政策收紧,进一步抽紧锡供给

印尼锡资源总储量80万吨,该数据表明印尼锡矿储采比仅有12年左右,为了遏制资源大量贱价流失,提高产业附加值和拉动就业,以及提升锡资源定价话语权,印尼政府对锡产品出口不断出台政策进行管制。锡产品定价层面,印尼作为全球最大的锡矿出口国,自然不愿意听命于伦敦金属交易所(LME)的期锡合约价格,为了争夺定价权,印尼试图发展本地平台——印尼商品及衍生品交易所(ICDX),从2013年8月开始,印尼国内所有锡锭在出口前都要通过ICDX进行交易。锡精矿层面,一是设定出口配额,二是禁止全部未经加工的金属原矿出口,以促使矿商在国内投建冶炼和加工厂,提高矿产业附加值;三是增收锡矿在内的14种矿产品出口关税。精锡层面,一是在锡价低迷的时候宣布锡锭出口禁令,以刺激锡价;二是出台精锡纯度限制,要求出口精锡纯度至少达到99.9%,同时规定了铝、锌等9种元素杂质含量的最大限制;三是精炼锡生产商必须持有“干净且清楚的”证明,以显示他们所使用的锡矿石来自于政府许可的矿山。

图:印尼锡相关政策

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。