目前,全球范围内能够被开发利用的锂矿床有两种,分别是盐湖卤水锂矿床和伟晶岩锂矿床。

参考观研天下发布《2018年中国锂资源行业分析报告-市场运营态势与发展趋势研究》

各大洲都分布有伟晶岩型锂矿床,其中澳大利亚、加拿大、芬兰、中国、津巴布韦、南非、刚果等国储量较大,印度和法国的伟晶岩锂矿床在当前经济技术条件下不具备商业价值。就矿石类型来说,锂辉石矿床分布在澳大利亚、加拿大、津巴布韦、刚果、巴西和中国;锂云母矿主要分布于津巴布韦、加拿大、美国、墨西哥和中国。

全球主要锂矿分布

资料来源:公开资料整理

盐湖卤水矿床中的锂资源约占全球己探明锂资源的70%,且分布十分集中主要分布在南美州的玻利维亚、智利、阿根廷等国以及中国和美国。乌尤尼(Salar de Uyuni、阿塔卡玛(Salar de Atacama)、翁布雷穆尔托、银峰、扎布耶等都是目前己探明的锂资源储量比较丰富的盐湖。玻利维亚的乌尤尼盐湖是全球最大的盐湖,但是由于其镁锂比值很高,还未进行正式开采;中国青藏高原的盐湖也由于其镁锂值较高、自然环境恶劣,处于中试生产阶段,资源利用率较低。

全球主要锂盐湖和锂矿山分布

资料来源:公开资料整理

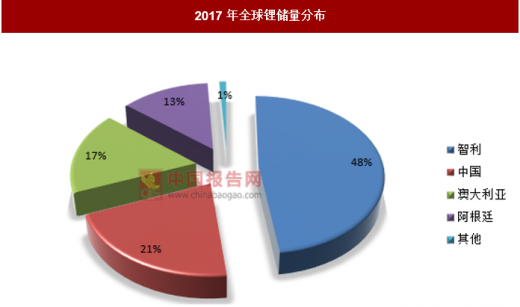

全球锂资源总量丰富,分布集中,主要分布在南美洲、澳大利亚和中国。据USGS数据,2017年全球锂资源储量约为1350万吨(金属锂),静态储采比超过370年,主要集中在智利(750万吨,占比48%)、中国(350万吨,21%)澳大利亚(270万吨,占比17%}、阿根廷(200万吨,占比13%},其他锂资源较丰富的国家包括美国、巴西、葡萄牙、津巴布韦。

2017年全球锂储量分布

资料来源:公开资料整理

中国锂资源十分丰富,2017年占世界锂资源储量的21%,仅次于智利,居世界第二(USGS)。中国锂资源主要分布在青藏高原、四川、新疆、江西、内蒙等省份,锂矿资源类型多种多样,但是约80%以上锂资源赋存于盐湖中;绝大多数盐湖分布在青藏高原等生态脆弱区;矿石锂资源集中于四川、江西、湖南、新疆等省份。

我国矿石锂矿床大多数是花岗伟晶岩型矿床和碱性长石花岗岩型矿床,矿石锂矿床己查明资源储量占全国锂资源总储量的20%左右。四川、江西、湖南三省共计矿石锂查明资源储量312.6万吨(Li2O,占矿石锂资源总量的86.3%。四川省的锂资源储量最大,主要是花岗伟晶岩型锂铍矿,甲基卡锂铍矿、金川-马尔康可尔因锂被矿等都是比较重要的矿床,其中甲基卡锂矿床全区总资源量超过200万吨,有望成为一处世界级的锂资源基地。

我国盐湖锂资源大部分集中在青藏高原,整个地区盐湖锂矿床数量大约在90多个,锂矿床以硫酸盐型为主,已查明的资源储量约占全国盐湖锂储量的80.54%左右。其中有一半以上的盐湖锂资源集中在青海,青海氯化锂资源储量达到1982万吨左右。柴达木盆地中查明已达到工业品味的硫酸盐型盐湖锂矿床有11个。

总体来看,我国锂资源有以下主要特点:

1.锂矿床分布十分集中,盐湖卤水型锂矿床主要分布在青藏高原和湖北;四川、江西、湖南、新疆四省的矿石锂资源占到全国矿石锂资源的98.8%。

2.锂资源大多数以共伴生形式产出,开采利用条件差,必须提高综合利用水平,才能实现资源利用最大化。

3.我国锂资源品位低、储量大。

资料来源:观研天下整理,转载请注明出处(FSW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。