通俗地说,不锈钢就是不容易生锈的钢材,实际上一部分不锈钢材,既有不锈性,又有耐酸性。不锈钢材的不锈性和耐酸性是由于表面上自动形成一种厚度非常薄的无色透明且非常光滑的氧化膜,这种氧化膜不仅可以自然形成,而且非常稳定。

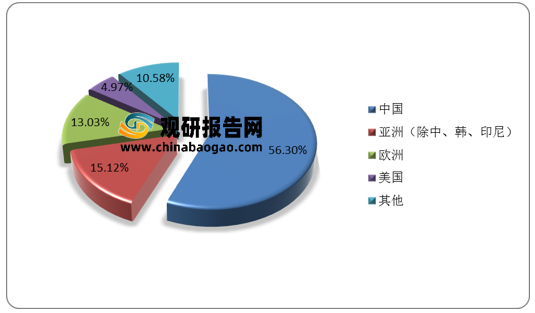

从全球不锈钢产量地区分布来看,2019年,国内不锈钢产量占比最高,达56.30%;其次是除了中国、韩国和印尼的亚洲地区,占比为15.12%;欧洲地区占比为13.03%,位列第三;美国占比为4.97%;其他地区占比为10.58%。

随着国内不锈钢行业的稳定发展,国内市场涌现出了一批行业领头军,包括青山控股、太钢不锈、河南金汇等。

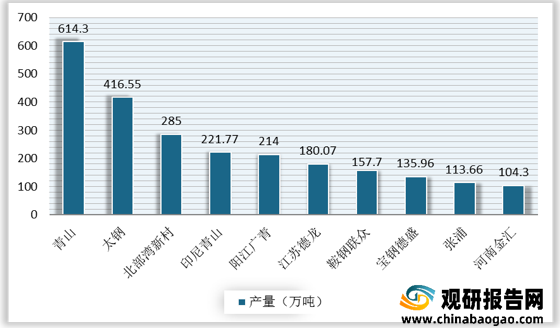

从国内不锈钢企业产量来看,截至2019年底,我国不锈钢行业总体竞争较为激烈,头部企业包括青山集团、太钢不锈等。青山控股集团公司是目前全球不锈钢龙头企业,产量为614.3万吨,约占我国产量的20%。太钢不锈是国内老牌的不锈钢企业,位居行业领军位置,产品多为高端不锈钢产品,但青山控股依托自身掌控的资源优势和一体化低成本冶炼方式,规模不断扩张,大有追赶之势。未来,不锈钢行业龙头之争将大概率在这两家企业之间展开。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

从全球不锈钢产量地区分布来看,2019年,国内不锈钢产量占比最高,达56.30%;其次是除了中国、韩国和印尼的亚洲地区,占比为15.12%;欧洲地区占比为13.03%,位列第三;美国占比为4.97%;其他地区占比为10.58%。

2019年全球主要地区不锈钢产量占比情况

数据来源:观研天下整理

随着国内不锈钢行业的稳定发展,国内市场涌现出了一批行业领头军,包括青山控股、太钢不锈、河南金汇等。

我国主要不锈钢企业基本情况

| 企业名称 |

企业介绍 |

| 青山控股 |

青山控股集团成立于20世纪80年代,覆盖制造、销售、仓储、投资、进出口贸易等各领域,主要生产不锈钢钢锭、钢棒、板材、线材、无缝管等产品,广泛应用于石油、化工、机械、电力、汽车、造船、食品、制药、装潢等领域;同时生产新能源领域的原材料、中间品及新能源电池,主要应用于储能系统和电动汽车等领域。 |

| 太钢不锈 |

山西太钢不锈钢股份有限公司是目前国内最大的不锈钢生产基地,也是国际上重要的不锈钢生产厂家之一,是国内唯一的全流程不锈钢生产企业,产量和市场占有率居全国第一。产品广泛应用于建筑、石化、城市交通、环保、医疗及食品机械等各个领域。公司生产的不锈钢产品曾获得"中国消费品市场深受欢迎百佳产品"、"国家质量金奖"等荣誉。目前已形成了100万吨不锈钢、70万吨不锈钢材、其中40万吨不锈冷板的综合生产能力,进入国际不锈钢十强行列。 |

| 河南金汇 |

河南金汇不锈钢产业集团有限公司成立于2007年3月8日,经营范围包括对金属制造行业进行投资、金属材料、建筑材料销售;从事货物和技术的进出口业务。 |

资料来源:观研天下整理

从国内不锈钢企业产量来看,截至2019年底,我国不锈钢行业总体竞争较为激烈,头部企业包括青山集团、太钢不锈等。青山控股集团公司是目前全球不锈钢龙头企业,产量为614.3万吨,约占我国产量的20%。太钢不锈是国内老牌的不锈钢企业,位居行业领军位置,产品多为高端不锈钢产品,但青山控股依托自身掌控的资源优势和一体化低成本冶炼方式,规模不断扩张,大有追赶之势。未来,不锈钢行业龙头之争将大概率在这两家企业之间展开。

2019年我国不锈钢头部企业产量情况

数据来源:观研天下整理(CT)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。