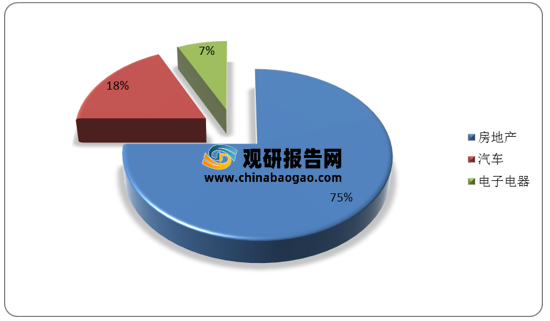

我国浮法玻璃下游主要应用于建筑、汽车及电子电器三个领域,其中,建筑业需求约占总需求的75%,另外汽车产业需求约占15%,电子及太阳能产业需求约占10%。

房地产竣工周期推升浮法玻璃需求

房地产行业是浮法玻璃的一大需求来源,浮法玻璃行业与房地产竣工面积相关性较强。2020年部分竣工及交付推迟订单已经在2021年对玻璃需求起到正面拉动作用。从2021年年初开始,下游订单天数整体缓慢增加,1、2月份受春节影响,加工厂基本停车接单,部分因环保检查影响,提前停车放假。随着气温转暖,各地地产有条不紊的施工,加工厂正常运行,整体订单天数在一个月左右,部分大型的加工厂订单天数在70天附近。截至2021年6月,我国房屋施工面积竣工房屋面积为3.65亿平方米,较上年同比增长25.7%,较2019年增长12.5%。下半年即将进入房地产销售旺季,竣工数据可期,对浮法玻璃需求将形成有效支撑。

汽车玻璃需求下半年有望企稳回升

2020年11月,国务院常务会议提出,要按照党中央、国务院部署,实施扩大内需战略,进一步促进消费。一要扩大汽车消费。鼓励各地增加号牌指标投放。开展新一轮汽车下乡和以旧换新,鼓励有条件的地区对农村居民购买3.5吨及以下货车、1.6升及以下排量乘用车,对居民淘汰国三及以下排放标准汽车并购买新车,给予补贴。因此,尽管受到芯片短缺等不利因素影响,我国汽车产量仍保持增长态势,2021年1-6月份,汽车累计产量为1256.9万辆,同比增长24.3%。随着芯片短缺情况的逐步改善,下半年汽车产量有望延续攀升势头,预计2021年全年汽车产量见底回升,从而拉动浮法玻璃的需求。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

近年来我国浮法玻璃下游需求分布

数据来源:观研天下整理

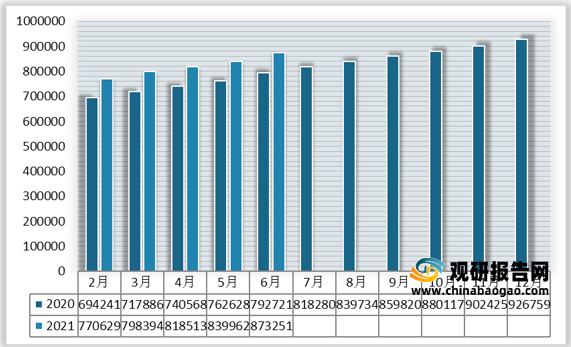

房地产竣工周期推升浮法玻璃需求

房地产行业是浮法玻璃的一大需求来源,浮法玻璃行业与房地产竣工面积相关性较强。2020年部分竣工及交付推迟订单已经在2021年对玻璃需求起到正面拉动作用。从2021年年初开始,下游订单天数整体缓慢增加,1、2月份受春节影响,加工厂基本停车接单,部分因环保检查影响,提前停车放假。随着气温转暖,各地地产有条不紊的施工,加工厂正常运行,整体订单天数在一个月左右,部分大型的加工厂订单天数在70天附近。截至2021年6月,我国房屋施工面积竣工房屋面积为3.65亿平方米,较上年同比增长25.7%,较2019年增长12.5%。下半年即将进入房地产销售旺季,竣工数据可期,对浮法玻璃需求将形成有效支撑。

2020-2021年我国房屋施工面积对比图

数据来源:国家统计局

2020-2021年房屋竣工面积对比图

数据来源:国家统计局

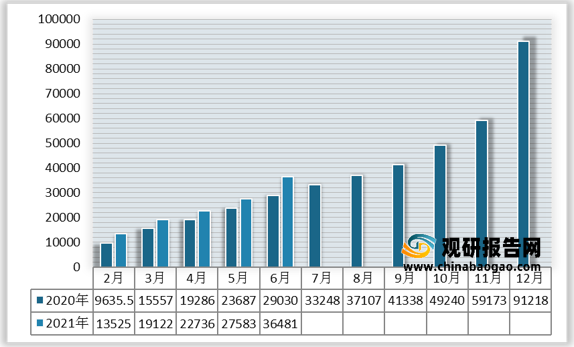

汽车玻璃需求下半年有望企稳回升

2020年11月,国务院常务会议提出,要按照党中央、国务院部署,实施扩大内需战略,进一步促进消费。一要扩大汽车消费。鼓励各地增加号牌指标投放。开展新一轮汽车下乡和以旧换新,鼓励有条件的地区对农村居民购买3.5吨及以下货车、1.6升及以下排量乘用车,对居民淘汰国三及以下排放标准汽车并购买新车,给予补贴。因此,尽管受到芯片短缺等不利因素影响,我国汽车产量仍保持增长态势,2021年1-6月份,汽车累计产量为1256.9万辆,同比增长24.3%。随着芯片短缺情况的逐步改善,下半年汽车产量有望延续攀升势头,预计2021年全年汽车产量见底回升,从而拉动浮法玻璃的需求。

2020年和2021年我国汽车月度产量对比

数据来源:中汽协(TC)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。