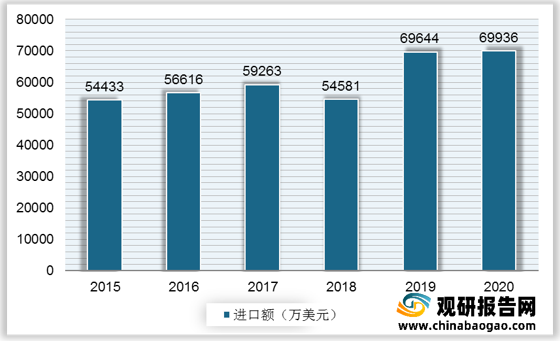

进口方面:除2018年外,2015-2020年我国浮法玻璃板、片进口金额呈上升态势,从54433万美元增至66936万美元,年复合增长率为5.13%。

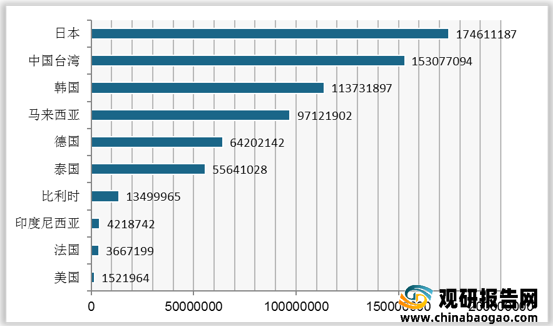

其中,2020年中国浮法玻璃板、片进口金额排名前三地区分别为日本、中国台湾及韩国,进口额分别为174611187美元、153077094美元、113731897美元。

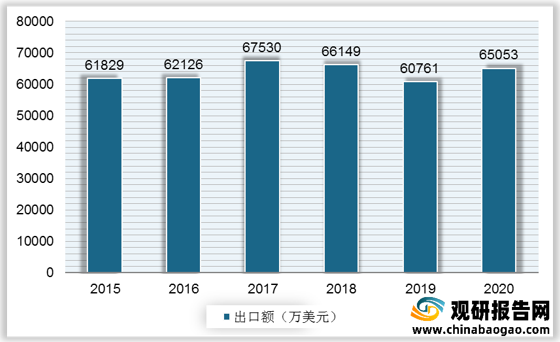

出口方面:2015-2020年我国浮法玻璃出口额基本保持平稳态势,金额维持在60000万美元以上,其中,2020年出口金额达65053万美元,同比增长7.1%。

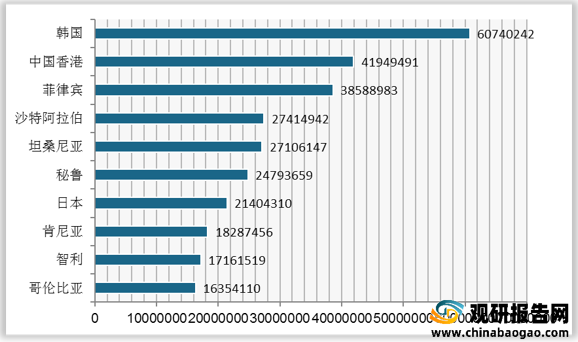

其中,2020年中国浮法玻璃板、片出口金额排名前三的地区分别为韩国、中国香港和菲律宾,金额分别为60740242美元、41949491美元、38588983美元。

从细分品类来看,2020年中国有吸收层非夹丝浮法或抛光玻璃板进口金额662.9万美元,同比下降24.2%;其他着色非夹丝浮法玻璃板、片进口金额1890万美元,同比增长81.7%;其他非夹丝浮法玻璃板、片等进口金额67385.2万美元,同比下降0.4%;夹丝浮法玻璃板、片进口金额31.4万美元,同比下降34.6%。

2020年中国有吸收层非夹丝浮法或抛光玻璃板出口数量477599.6吨,同比增长14%;其他着色非夹丝浮法玻璃板、片出口数量288105吨,同比下降225;其他非夹丝浮法玻璃板、片等出口数量421230.4吨,同比下降31%;夹丝浮法玻璃板、片出口数量2136吨,同比下降290%。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

2015-2020年中国浮法玻璃板、片进口金额

数据来源:观研天下整理

其中,2020年中国浮法玻璃板、片进口金额排名前三地区分别为日本、中国台湾及韩国,进口额分别为174611187美元、153077094美元、113731897美元。

2020年中国浮法玻璃板、片进口金额前十地区(单位:美元)

数据来源:观研天下整理

出口方面:2015-2020年我国浮法玻璃出口额基本保持平稳态势,金额维持在60000万美元以上,其中,2020年出口金额达65053万美元,同比增长7.1%。

2015-2020年我国浮法玻璃出口额

数据来源:观研天下整理

其中,2020年中国浮法玻璃板、片出口金额排名前三的地区分别为韩国、中国香港和菲律宾,金额分别为60740242美元、41949491美元、38588983美元。

2020年中国浮法玻璃板、片出口金额前十地区(美元)

数据来源:观研天下整理

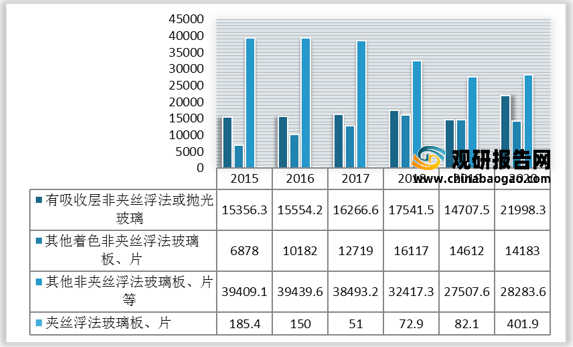

从细分品类来看,2020年中国有吸收层非夹丝浮法或抛光玻璃板进口金额662.9万美元,同比下降24.2%;其他着色非夹丝浮法玻璃板、片进口金额1890万美元,同比增长81.7%;其他非夹丝浮法玻璃板、片等进口金额67385.2万美元,同比下降0.4%;夹丝浮法玻璃板、片进口金额31.4万美元,同比下降34.6%。

2015-2020年中国浮法玻璃进口金额细分

数据来源:观研天下整理

2020年中国有吸收层非夹丝浮法或抛光玻璃板出口数量477599.6吨,同比增长14%;其他着色非夹丝浮法玻璃板、片出口数量288105吨,同比下降225;其他非夹丝浮法玻璃板、片等出口数量421230.4吨,同比下降31%;夹丝浮法玻璃板、片出口数量2136吨,同比下降290%。

2015-2020年中国浮法玻璃出口数量细分(单位:吨)

数据来源:观研天下整理(TC)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。