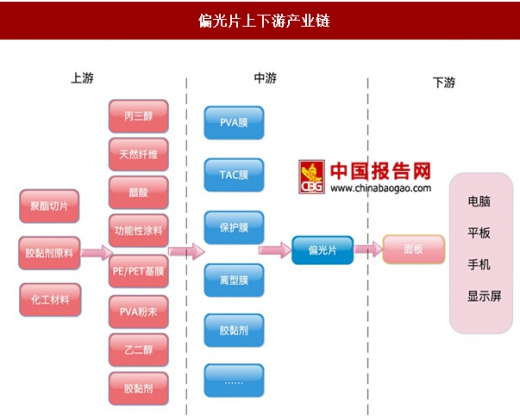

偏光片处于液晶显示产业链上游,偏光片产业链主要包括上游、中游和下游三部分。偏光片行业上游为光学材料供应商,下游为液晶显示模组厂商及各类终端产品生产厂商。

偏光片产业链:偏光片是一种复合膜,它是由偏光膜(PVA)、保护膜(TAC)、压敏胶层、离型膜、保护膜、光学补偿膜等复合而成,基本结构是两层 TAC 膜夹一层拉伸后的 PVA 膜。偏光片原材料成本占生产总成本的80%,其中TAC 约占成本50%左右、 PVA占12%、胶水5-10%,保护膜、离型膜15%,化工材料5%,其他成本占10%。

在生产偏光片所需的各膜层中,TAC 膜和PVA 膜是最主要的膜层,占偏光片原材料成本的 60%以上,且每平方米 TFT-LCD 偏光片消耗 2 平方米 TAC 薄膜。目前TAC和PVA膜的技术和产品主要被日本企业掌控,日本富士占据TAC 薄膜 70%左右市场,KONICA 占据约 20% 的市场,日本可乐里(Kuarary)占据 PVA 薄膜 65%的市场。根据当前的偏光片的主流生产工艺,PVA、TAC 暂时很难被其他材料替代,偏光片生产企业主要从日本企业采购。偏光片厂商的毛利率受到上游部分原材料垄断的制约,但随着越来越多原材料厂商技术上的突破,国产原材料配套成熟之后,未来偏光片的生产原材料成本有望下降。

偏光片上下游产业链

资料来源:中国报告网整理

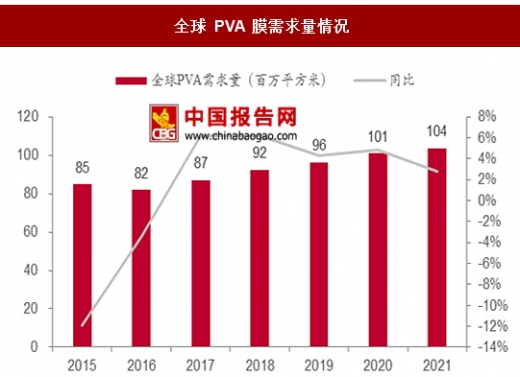

PVA 膜:偏光片中起偏振作用的核心膜材是PVA膜

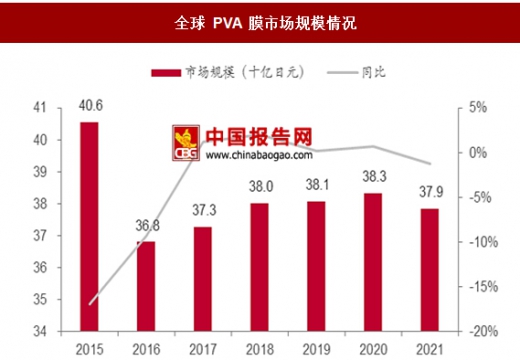

PVA膜经染色后吸附具有二向吸收功能的碘分子,通过拉伸使碘分子在PVA膜上有序排列,形成具有均匀二向吸收性能的偏光膜。根据 IHS 数据,2016 年全球PVA需求面积为0.82亿平方米,同比下降3%,预计到2020年需求量有望达到1.01平方米;2016年全球PVA市场规模为368亿日元,预计到2020年市场规模达到383亿日元,整体市场处于问题状态。目前 PVA 膜生产商主要是日本可乐丽(Kuraray)和合成化学(Nippon Gohsei),其中,可乐丽市场产能约2亿平方米,市场占有率约为70%。

全球 PVA 膜需求量情况

数据来源:国家统计局

全球 PVA 膜市场规模情况

数据来源:国家统计局

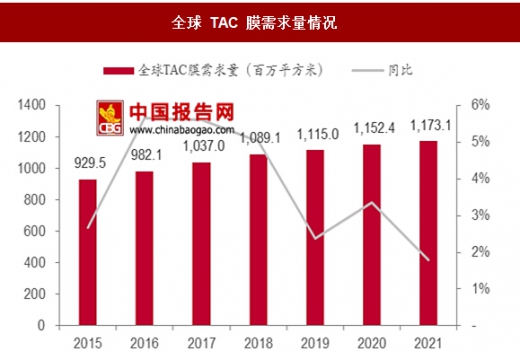

TAC 膜:偏光片PVA膜两侧都有保护膜,就是TAC保护膜

根据IHS 数据,2016年全球TAC膜需求量为9.82亿平方米,同比增长5.66%,预计到2020年TAC膜需求量有望达到11.52亿平方米,年均复合增长率4.07%,2016年TAC膜市场空间为2242亿日元。目前,TAC 膜全球主要由日企厂商供应,富士写真和柯尼卡美能达两家日企几乎占据全球TAC 膜市场约90%的份额。

全球 TAC 膜需求量情况

数据来源:国家统计局

全球 TAC 膜市场空间情况

数据来源:国家统计局

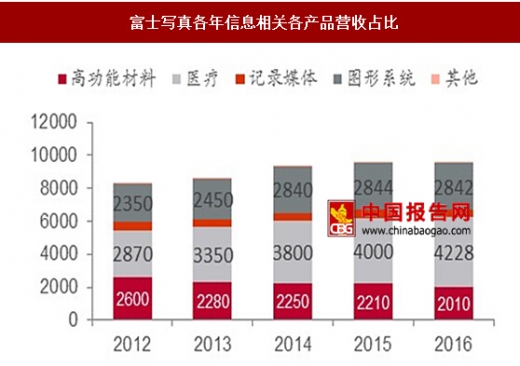

富士写真:富士集团成立于1934年,是一家生产摄影胶片的公司。随着主流摄影胶卷需求的大幅下降,公司拓展其业务,基于光学、化学和电子等各种技术,开发和生产三大类产品:照片相关产品;信息相关产品,包括医疗保健和高功能材料;文件相关产品,包括为办公室和相关服务商提供数字多功能设备。根据公司2016年的年度报告,如今照片相关产品占公司主营业务收入的14%,相比于2001年,下降了40%。信息相关产品占2016年主营业务收入的39%,其中高功能材料(FPD 材料,工业产品,电子材料,包括TAC薄膜)占到8%,和文件相关产品,医疗保健产品并列为公司三大重点生产领域。富士写真在高功能性材料方面拥有先进的成膜和涂层技术,能够满足市场对薄型化和大型化的要求,同时成本竞争力和供应稳定支撑了其市场地位,并且公司拥有根据客户需求,快速准确地进行产品配置和开发的能力。如今,富士写真是全球TAC薄膜龙头厂商,于日本国内拥有三座TAC薄膜生产据点,年产能合计达8.2M2,占据TAC 薄膜70%以上市场。

富士写真营收与研发费用占比

数据来源:中国报告网整理

富士写真各年信息相关各产品营收占比

数据来源:中国报告网整理

资料来源:国家统计局,中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。