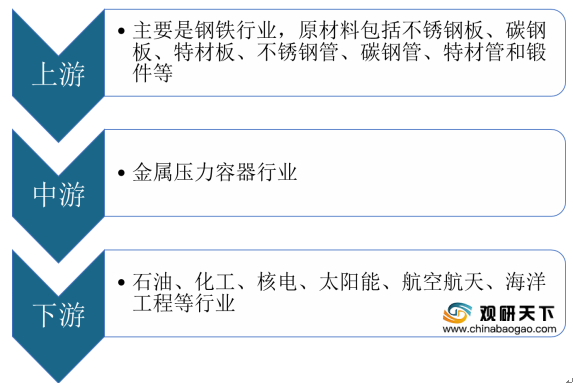

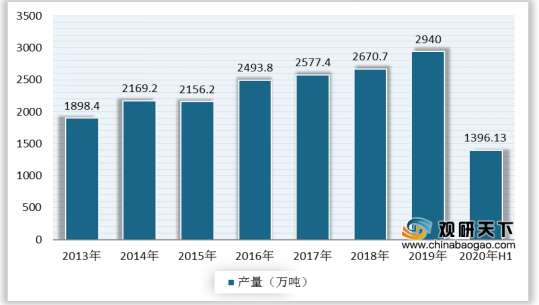

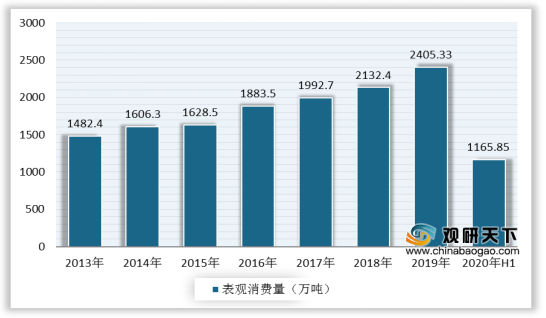

上游方面:近年来,我国不锈钢产业运行平稳,结构改善,质量提升,可持续发展能力增强,利于金属压力容器行业的发展。数据显示,2019年中国不锈钢粗钢产量2940万吨,同比增长10.08%;2020年上半年,全国不锈钢粗钢产量为1396.13万吨,同比下降2.74%。消费量方面,2019年中国不锈钢表观消费量2405.33万吨,同比增长9.19%;2020年上半年,全国不锈钢表观消费量为1165.85万吨,同比下降2.27%。

现阶段,我国金属压力容器行业上游相关企业主要有浙江久立特材科技股份有限公司、无锡派克新材料科技股份有限公司、江苏武进不锈股份有限公司等。

企业名称 |

主营业务 |

企业竞争优势 |

浙江久立特材科技股份有限公司 |

工业用不锈钢管及特种合金管材、管件的研发、生产和销售 |

客户优势:公司已与中石化,中石油,中海油,美国通用电气,韩国斗山重工,日本株式会社等国内外知名厂商和机构建立了良好的业务合作关系,产品被应用于西气东输工程,秦山核电站,岭澳核电站,独山子120万吨乙烯工程,浙江玉环电厂等国家重点项目 |

装备+工艺优势:采用国际先进的挤压工艺和国内先进的穿孔工艺进行生产,先进的装备和工艺提高了原材料成材率和产品 |

||

技术优势:拥有覆盖不锈钢管制造全程的完整的技术研发体系,并与国内许多大专院校和科研单位如中国工程物理研究院,中国科学院金属研究所等单位建立良好的科研合作关系。公司还参与制定了众多行内国家标准 |

||

无锡派克新材料科技股份有限公司 |

金属锻件的研发、生产和销售 |

装备及工艺优势:拥有3600T油压机、3150T快锻机等多台压力机,1.2m-10m多台精密数控辗环机,并拥有锻造加热炉、热处理炉、精密车床、理化检测设备、辅助设备及特种设备等400余台,可加工从普通碳钢、不锈钢、合金钢到高温合金、钛合金、铝合金、镁合金等多种材质 |

技术研发优势:公司是国家高新技术企业,与中南大学、南京理工大学等高校产学研合作密切,建有博士后科研工作站、企业研究生工作站,被江苏省科学技术厅和财政厅认定为“超大规格轻合金精密成型工程技术研究中心”和“江苏省企业技术中心”等 |

||

资质优势:已取得了特种设备制造资格许可证(压力管道元件),并先后通过了ISO9001质量体系认证、航空质量管理体系认证、ISO14001环境管理体系认证、OHSAS18001职业健康安全管理体系认证、世界九大主要船级社认证、欧盟TUV认证等 |

||

江苏武进不锈股份有限公司 |

工业用不锈钢管及管件的研发、生产与销售 |

产品认证与安全使用优势:于1992年领取不锈钢无缝钢管生产许可证(原国家冶金工业局颁发),为首批取证单位。2013年取得国家核安全局颁发的《中华人民共和国民用核安全设备制造许可证》 |

技术优势:被认定为“江苏省锅炉用特种不锈钢管工程技术研究中心”和“江苏省认定企业技术中心”,承担了江苏省火炬计划项目、国家火炬计划项目、科技部科技型中小企业技术创新基金等项目的实施 |

||

规模优势:公司拥有丰富的工业用不锈钢管及管件产品线,产品规格组距较为丰富,可以满足各类客户的多样化需求。公司产品线丰富,下游客户覆盖石油化工、天然气、电力设备制造、机械设备制造、造船等各类行业 |

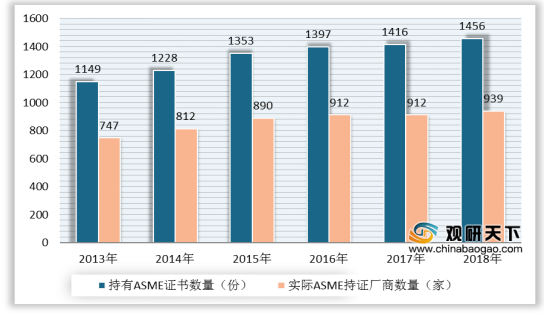

中游方面:得益于国家对高端装备制造业的高度重视和大力扶持,我国金属压力容器市场需求保持增长态势。数据显示,2018年,中国在役压力容器数量为394.6万台,同比增长3.3%。另外,我国压力容器主要产品基本实现了国产替代。根据ASME统计数据,2018年,我国大陆地区实际ASME持证厂商939家,同比增长2.9%;厂商共持有1456份证书,同比增长2.8%。

现阶段,我国金属压力容器行业企业主要有无锡化工装备股份有限公司、苏州天沃科技股份有限公司、南京宝色股份公司、兰州兰石重型装备股份有限公司等。

企业名称 |

主营业务 |

企业竞争优势 |

无锡化工装备股份有限公司 |

金属压力容器的研发、设计、制造、销售及相关技术服务 |

高质量的产品和客户资源优势:拥有国内特种装备(A1、A2级压力容器)制造许可证、设计许可证以及民用核安全制造许可证(核安全2、3级),美国机械工程师协会(ASME)颁发的“U”、“U2”和“S”钢印证书等;是中国石油、中国石化、中国海油、中国核电、英国石油公司(BP)等国内外众多大型企业集团的合格供应商 |

技术研发优势:公司为江苏省高新技术企业,拥有江苏省高效传热与节能工程技术研究中心和江苏省博士后创新实践基地。公司研发团队精干,试验检测装备精良,专注于绿色环保、高效传热与节能设备、集成化装备的研发 |

||

营销与市场开拓优势:公司通过与主要的跨国企业集团建立起稳定的合作关系,切入各个国家和地区市场,以点带面,逐步将公司业务拓展到欧洲、美国、日本、东南亚、中东、俄罗斯、澳大利亚等20多个国家和地区 |

||

地理位置优势:地处长三角地区产业集聚区,汇聚了上下游制造企业,产业链齐备,产业分工细致,供应配套完善,有利于公司将有限的资源投入到优势突出的业务环节 |

||

运营管理优势:形成了多部门共同协作的 科学管理体系,能够为客户提供从产品设计到生产制造的多元化服务 |

||

苏州天沃科技股份有限公司 |

进行石油化工、煤化工、有色金属等领域压力容器、非标压力设备的设计、制造;主要产品为煤化工设备、石油化工设备、蒸发器设备 |

工程承包业务经验丰富:得益于优秀的项目管控能力、良好的供应体系,中机电力能为客户提供从投资决策、建设实施到运营维护全过程的专业化服务 |

装备制造实力雄厚及产品线丰富:是非标压力容器行业的一线供应商,在国内非标压力容器设备制造方面位居同行业中前列;企业产品线向更宽广的领域发展 |

||

科研实力强:公司始终坚持不断加大科研力度、增加研发投入,充分发挥技术、设计方面的优势,提高专有专利设备、自有成套装置占比,为持续提升核心竞争力提供了强有力的保障 |

||

南京宝色股份公司 |

钛、镍、锆、钽、 铜等有色金属及其合金、高级不锈钢和金属复合材料等特种材料非标设备的研发、设计、制造 |

市场优势:目前公司主要产品的国内市场占有率达60%左右,拥有覆盖国内大部分PTA、PDH、丙烯酸、多晶硅等化工项目的销售网络,成功开发了美国、加拿大、德国、澳大利亚、印尼等国际市场,与国内外相关公司建立了长期的战略合作关系 |

技术优势:已完全掌握了特材非标装备制造的机械加工、成型、焊接、无损检测以及热处理40多项关键制造技术,打破了国外多年的技术和设备垄断,实现了我国特材非标装备制造领域多项“零的突破” |

||

兰州兰石重型装备股份有限公司 |

炼油及煤化工高端压力容器装备、锻压机组装备、换热设备和核电及新能源装备等装备研发设计制造业务 |

品牌优势:公司60余年专注于炼油、化工高端能源核心装备制造,在行业和市场上树立了良好的品牌形象,“兰石”装备获得了用户的高度认可,在国内具有极高的知名度,并开始逐步树立国际化的品牌形象 |

完善的技术创新体系和雄厚的科技实力:掌握了丰富、独有的大型、重型装备研发及制造工艺技术;公司拥有专业的研发机构和研发团队,构建了产、学、研相结合的技术创新体系,具备科技成果孕育、转化和量产能力 |

||

高素质的人力资源队伍和管理体系:公司拥有一批既具有丰富管理经验又具备专业知识的高级管理人才,建立了完善的适应市场和国际化经营的管理体系,形成了完备的管理制度 |

下游方面:金属压力容器主要应用于炼油及石油化工、基础化工、核电与太阳能发电、高技术船舶与海洋工程等领域,行业下游市场与金属压力容器产品的需求密切相关。近年来,国内外石油需求稳步增长,整体炼能进一步提高。数据显示,2019年我国炼油总能力升至8.60亿吨/年。预计2020年,我国炼油行业新增能力2800万吨/年,总能力达到8.8亿吨/年。

现阶段,我国金属压力容器行业下游相关企业主要有中国石油化工集团公司、四川永祥股份有限公司、山东三维石化工程股份有限公司等。

企业名称 |

主营业务 |

企业竞争优势 |

中国石油化工集团公司 |

石油、天然气的勘探、开采、储运(含管道运输)、销售和综合利用;煤炭生产、销售、储存、运输;石油炼制等 |

市场优势:公司是中国最大的成品油和石化产品供应商、第二大油气生产商,是世界第一大炼油公司、第三大化工公司,加油站总数位居世界第二,在2019年《财富》世界500强企业中排名第2位 |

品牌优势:上榜2019年上市公司市值500强,排名第13;“2019中国企业社会责任500优榜单”发布,中国石油化工集团公司位列第59位;《2020年中国最具价值品牌100强》榜单发布,中国石化排名第13位 |

||

四川永祥股份有限公司 |

以生产多晶硅、聚氯乙烯(PVC)和电石渣水泥为主 |

产能优势:2018年,永祥股份高纯晶硅产能超过8万吨,跻身于全球第一军团,单月出货量超过8000吨,全球第一。2020年乐山二期4万吨高纯晶硅项目和云南保山一期4万吨高纯晶硅项目启动建设,投产后,永祥高纯晶硅年产将达16万吨 |

循环经济优势:实现了从“盐卤、烧碱、聚氯乙烯到电石渣水泥”和从“氯化氢、三氯氢硅到多晶硅新能源”的新能源与化工完整结合的循环经济产业链 |

||

技术研发优势:充分应用技术积累和科研成果,新项目采用具有自主知识产权的“第五代永祥法”永祥独创的“反应精馏法”,高纯晶硅N型单晶80%以上,达到电子级晶硅水平,实现逐步进口替代,高纯晶硅“中国制造” |

||

山东三维石化工程股份 有限公司 |

能源行业技术研发、设计、建设、生产、销售 |

业务领域的优势:公司在石化、煤化工及环保业务、节能环保新领域、新能源领域均具有领先优势 |

工艺国际领先:无在线炉硫磺回收工艺技术是公司自主研发的具有核心竞争力的专有技术,实现硫磺回收技术国产化,达到国际先进水平,已可完全替代进口 |

||

市场开拓优势:公司为较早获得对外承包工程资格证书的企业之一,不断提高开拓国外硫磺回收和炼油领域市场的能力,已完成泰国CS2项目硫磺回收装置设计工作 |

相关行业分析报告参考《2020年中国金属压力容器行业投资分析报告-市场深度分析与未来商机预测》。

本文根据互联网公开资料整理而成。我们保持中立立场,与文中提及的公司之间不存在业务往来,不涉及利益。文章仅作参考,不构成任何投资及应用建议。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。