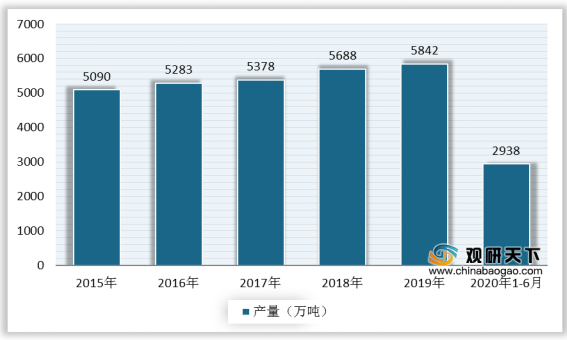

上游方面:电子专用高端金属粉体材料行业上游金属原材料供求状况和价格的变动均会对金属粉体材料成本产生重大影响。镍、铜、银等金属原材料均属于大宗商品,其矿产全球储备量丰富,供应量充足。根据国家统计局数据显示,2019年中国十种有色金属产量为5842万吨,同比增长3.5%。截至2020年1-6月,我国十种有色金属产量为2928万吨,同比增长2.9%。

现阶段,我国电子专用高端金属粉体材料行业上游企业主要有浙江亚栋实业有限公司、贺利氏(招远)贵金属材料有限公司、宁波锋田化工有限责任公司等。

企业名称 |

主营业务 |

企业竞争优势 |

浙江亚栋实业有限公司 |

阳极泥中贵金属“三废”回收、提炼、加工;贵金属工艺饰品、电子材料加工、销售等 |

专利优势:拥有十多项的专利技术,各类专业技术人才42人,2017年公司被当地政府评为科技研发示范企业 |

质量管理优势:已通过ISO9001质量体系认证和ISO14001环境管理体系认证,具有浙江省环保厅颁发的《危险废物经营许可证》资质,同时持续开展清洁生产,实现节能降耗 |

||

品牌优势:连年被评为AAA级信用企业。“亚东牌”白银被中国白银网、上海华通铂银交易市场有限公司多年评为“用户最喜爱的白银品牌” |

||

企业社会责任(CSR):以“树立环境保护意识、建设绿色文明企业”作为企业的环保方针,在项目设计、施工过程中植入低碳、环保的概念,并陆续投入大量资金,进行环保设备以及污水处理系统的改造升级;每年向杭州湾上虞经济技术开发区捐20万元和谐基金;每年向雀咀村捐款5万元用于老年人的活动的开展;积极参与公益慈善事业,开展工会职工困难帮扶为等。 |

||

贺利氏(招远)贵金属材料有限公司 |

主要从事半导体键合金丝、蒸发金、纯铝丝、金靶材等产品的生产及销售 |

质量管理优势:通过法国国际质量检验局BVQI的ISO9002质量体系认证、瑞士SGS-QS9000质量体系认证、BVQI的ISO 14001的环境管理体系认证 |

品牌优势:球焊金丝产品于1996年和1998年被评为国家级新产品,1995年被评为山东省高新技术企业,2001年11月公司正式成为中国上海黄金交易所会员单位,2000年被南通富士通公司评为最佳供应商 |

||

客户资源优势:现拥有象深圳赛意法、上海金朋芯装、南通富士通、无锡开益禧、上海新康、乐山菲尼克斯、无锡东芝、无锡英飞凌等众多欧美、亚洲知名国际封装企业和江苏长电、无锡华润,天水永红等国内知名封装企业 |

||

市场地位优势:客户覆盖率达90%以上,2002年市场份额接近60%,是中国最大的键合丝生产企业。 |

||

宁波锋田化工有限责任公司 |

金属材料、化工原料、电镀光亮剂及添加剂、玻璃仪器、分析仪器、五金件、建筑材料、日用百货的批发零售等 |

客户资源优势:公司为金川集团、江西铜业、吉恩镍业、重庆民丰、金柯有色、天津津华等国内外著名电镀原材料生产商的区域总代理,相互之间建立了互惠多盈的战略合作伙伴关系。 |

产品品类优势:经销的各类电镀化工原料、有色金属、光亮剂、试剂、电镀添加剂品种齐全、价格合理。 |

中游方面:电子专用高端金属粉体材料属于技术密集型行业,具有技术工艺要求较高、多学科交叉综合的特点,还需具备富有经验的高水平研发团队及技术人员。目前,气相法制备电子专用高端金属粉体材料的方法主要有气相冷凝法、活性氢熔融金属反应法、溅射法等。由于成本方面的原因,部分方法还处于实验室研发阶段,与工业化量产和实际应用还有一定的距离。

现阶段,我国电子专用高端金属粉体材料行业主要企业有江苏博迁新材料股份有限公司、安徽哈特三维科技有限公司、中科铜都粉体新材料股份有限公司等。

企业名称 |

主营业务 |

企业竞争优势 |

江苏博迁新材料股份有限公司 |

为电子专用高端金属粉体材料的研发、生产和销售。产品主要包括纳米级、亚微米级镍粉和亚微米级、微米级铜粉、银粉、合金粉 |

技术与研发优势:已获得专利87项。其中境内专利86项,包括发明专利43项、实用新型专利43项;境外(美国)专利1项。公司于2013年12月通过高新技术企业认证,取得《高新技术企业证书;已获批“江苏省示范智能车间”、“江苏省企业技术中心”、“江苏省金属超微粉末制备工程技术研究中心”、“江苏省纳米金属粉体材料工程中心”、“江苏省企业院士工作站” |

产品质量优势:制定了《QEP8.1.1-2016质量运作策划和控制规范》、《QEP8.7.1-2016不合格控制规范》、《QEP9.1.2-2016质量监测分析评价规范》、《QEP10.2.1-2016不合格纠正措施控制规范》等质量控制制度;已通过ISO9001:2015质量管理体系认证 |

||

人才优势:积极引进与培养了众多的技术研发人才,培训了一大批生产一线的熟练产业工人;和上海交通大学院士团队保持紧密的技术合作关系,建立院士工作站;公司实际控制人、董事长王利平拥有近20年的金属粉体材料行业经营管理经验;公司董事兼总经理陈钢强拥有近30年的金属粉体材料研发经验 |

||

品牌优势:公司的品牌实力受到业内领先企业的认可,与三星电机、台湾国巨、台湾华新科、风华高科、潮州三环等国际、国内电子元器件行业领先企业保持了长期良好的业务合作关系 |

||

规模优势:拥有国内大型金属粉体材料生产基地,拥有物理气相法金属粉体生产线92条,其中镍原粉生产线86条,年生产能力达1720吨;铜原粉生产线4条,年生产能力达122.4吨;银原粉生产线2条,年生产能力达40吨 |

||

安徽哈特三维科技有限公司 |

金属材料、粉体原材料的研发、生产以及机械机电设备的研发生产;金属材料加工等 |

产品品类优势:现已成功研发出多种适用于3D打印的金属粉体材料:钛合金、高强铝合金、镍基高温合金、不锈钢、模具钢、钴铬合金等,可打印出致密度99.5%以上高性能、高精度的金属部件,可应用于航空航天、汽车电子、模具制造、生物医疗、教育科研等领域 |

产品研发优势:公司核心研发团队来自哈尔滨工业大学先进材料特种凝固加工研究所,团队博士化率50%,具有多年3D打印行业的从业经验,长期从事航空航天军工新材料研发、承担三十余项国家973、国防973、国家重点研发计划、总装预研等国家项目;掌握多种金属材料制备和成形核心技术,多种材料和产品得到应用。 |

||

中科铜都粉体新材料股份有限公司 |

包括稀、贵及基本金属生产、销售,稀、贵金属微米、纳米材料及其制品的研制等 |

品牌优势:高纯硝酸银产品荣获“安徽省高新技术产品”称号,多次获得“安徽名牌产品”称号;片状银粉获得2010年“安徽省重点新产品”称号;是国家及安徽省级高新技术企业、2007年度国家火炬计划重点高新技术企业等 |

质量优势:通过质量管理、环境管理、职业健康安全管理“三标一体”认证,荣获2005年度安徽省质量管理奖 |

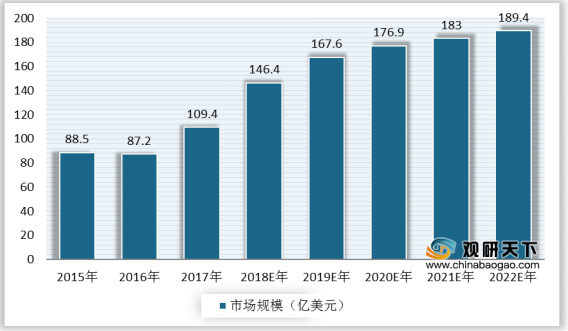

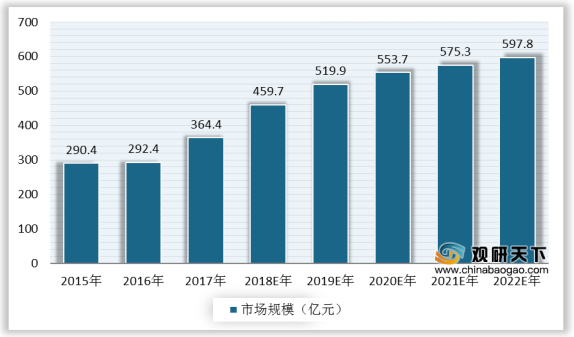

下游方面:随着消费电子产品、新能源汽车等相关领域对MLCC等电子元器件的需求不断扩大,整个片式多层陶瓷电容器(MLCC)等电子元器件行业将迎来较长的行业繁荣期,从而带动上游原材料行业的繁荣。作为MLCC等电子元器件主要原材料的金属粉体材料需求将呈逐年上升趋势,预计2020年全球MLCC市场规模将达到176.9亿美元,中国MLCC市场规模将达到553.7亿元。

现阶段,我国电子专用高端金属粉体材料行业下游企业主要有三星电机、华新科技股份有限公司、国巨股份有限公司等。

企业名称 |

主营业务 |

企业竞争优势 |

三星电机 |

集中培养电路板、芯片元件、相机模块、通信模块等业务,主要产品包括MLCC、片式电感器、片式电阻器、HDI(高密度互联板)、封装基板、刚柔结合印刷电路板等 |

市场地位优势:是韩国最大的企业集团三星集团旗舰子公司,也是世界上营收最大的电子工业制造商,占全球MLCC市场份额超过20% |

技术优势:逐步导入了TPM、6SIGMA、TPS、奇才HOUSE等先进的革新体系,凭借其核心技术,成为韩国电子元件产业之中枢的同时,将产品国际化,并走向世界 |

||

华新科技股份有限公司 |

晶片被动元件(积层陶瓷电容、晶片电阻、电感与磁珠)感控元件(正负温度系数热敏电阻、氧化锌变阻)、晶片变阻、晶片负温度热敏电阻等数种高科技产品 |

质量管理优势:通过ISO 9000系列及QS9000国际品质认证等等,另外MLCC与Chip-R等核心产品,已遵循欧欧盟RoHS的制程标准,获得全球主要客户的广泛采用 |

市场营销网络优势:与信昌陶瓷(PDC)、釜屋电机(Kamaya)、弘电电子(Frontier)协力合作,并整合Arrow等区域性经销商,使产品供应与服务价值更为提升。此外,位于全球17个国家的160个发货中心,建立了全球性的物流与仓储网络 |

||

研发投入优势:持续以年营收3%投资于技术创新,研发总部设于高雄,现今已拥有六个主要R&D中心,分别位在北台湾、中国与日本,专业研发团队超过280人,在被动组件材料、制程、相关产品应用及射频装置业已取得超过194项专利 |

||

国巨股份有限公司 |

研究、开发、生产片式元器件(片式电阻器、片式积体陶瓷电容器、电感器),浆料(限分支机构生产)及其它贴片式被动电子元器件等新型电子元器件及相关产品 |

成本优势:享有最高的毛率水准,并且持续提升更的成本效率 |

产品优势:产品面向主要的垂直市场,包括平板电脑、医疗、电力、工业、汽车、移动和替代能源替代能源应用 |

||

客户优势:广泛的全球客户,如ODM、EMS、OEM和经销商 |

||

市场地位优势:是台湾第一大无源元件供货商、世界第一大之专业电容器制造厂。为台湾第一家上市无源元件,是一家拥有全球产销据点的国际化企业 |

相关行业分析报告参考《2019年中国高端金属材料市场分析报告-行业深度调研与发展趋势研究》。

本文根据互联网公开资料整理而成。我们保持中立立场,与文中提及的公司之间不存在业务往来,不涉及利益。文章仅作参考,不构成任何投资及应用建议。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。