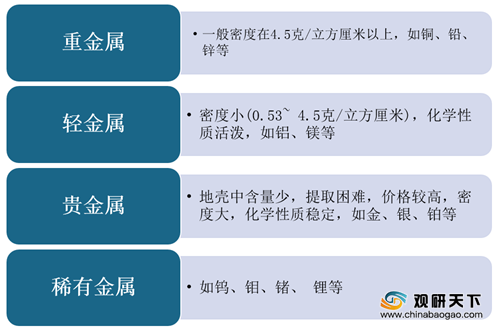

有色金属通常指除去铁(有时也除去锰和铬)和铁基合金以外的所有金属,目前可分为重金属(如铜、铅、锌)、轻金属(如铝、镁)、贵金属(如金、银、铂)及稀有金属(如钨、钼、锗、锂、镧、铀)。

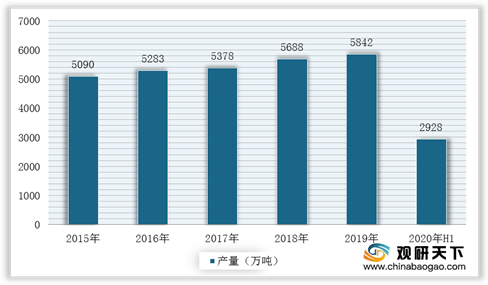

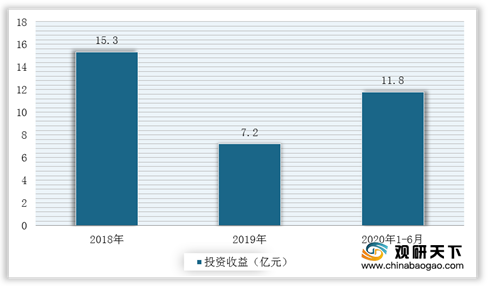

作为工业基础的有色金属行业的发展状况对中国经济发展有着较大的影响,而国民经济的持续健康发展,也是有色金属行业稳步发展的基础。今年上半年,随着有色金属行业不断复工复产,截止2020年1-6月,我国十种有色金属产量2928万吨,同比增长2.9%;与此同时采选业投资收益同比上升306.9%,收益急剧上升。

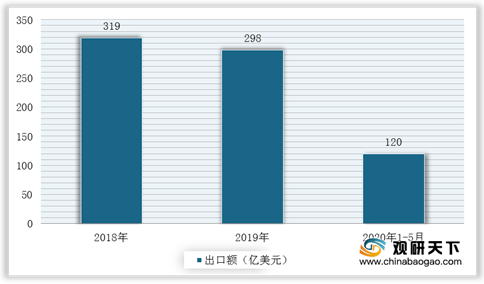

不过,自2018年禁止洋垃圾入境以来,我国有色金属行业进出口贸易额呈不断下降趋势。根据中国海关数据显示,截止2020年5月,我国有色金属贸易总额580亿美元,同比下降24.5%,其中进口额459.7亿美元,同比下降28.7%,出口额120.3亿美元,同比下降3%。

相关行业分析报告参考《2020年中国有色金属行业投资分析报告-行业调研与发展趋势研究》。

有色金属行业分类

数据来源:公开资料整理

作为工业基础的有色金属行业的发展状况对中国经济发展有着较大的影响,而国民经济的持续健康发展,也是有色金属行业稳步发展的基础。今年上半年,随着有色金属行业不断复工复产,截止2020年1-6月,我国十种有色金属产量2928万吨,同比增长2.9%;与此同时采选业投资收益同比上升306.9%,收益急剧上升。

2015-2020年上半年我国十种有色金属产量统计情况

数据来源:国家统计局

2018-2020年1-6月有色金属矿采选业投资收益统计

数据来源:国家统计局

不过,自2018年禁止洋垃圾入境以来,我国有色金属行业进出口贸易额呈不断下降趋势。根据中国海关数据显示,截止2020年5月,我国有色金属贸易总额580亿美元,同比下降24.5%,其中进口额459.7亿美元,同比下降28.7%,出口额120.3亿美元,同比下降3%。

2018-2020年1-5月我国有色金属进口额统计情况

数据来源:中国海关

2018-2020年1-5月我国有色金属出口额统计情况

数据来源:中国海关(WYD)

相关行业分析报告参考《2020年中国有色金属行业投资分析报告-行业调研与发展趋势研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。