一、上游分析

铁矿石是钢铁生产企业的重要原材料,铁矿石经过破碎、磨碎、磁选、浮选、重选等程序逐渐选出铁。根据数据显示,2020年我国铁矿石产量达8.7亿吨,2021年上半年我国铁矿石产量达4.9亿吨,较上年同期同比增长15.9%。

2.煤炭

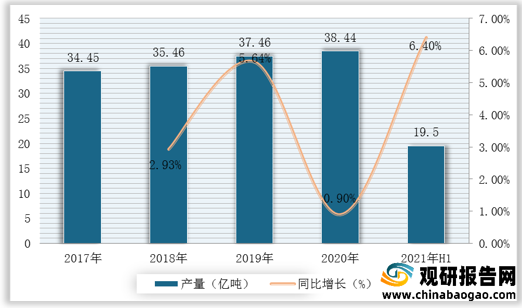

煤炭是钢铁行业的上游企业和燃料供应行业,钢铁行业的是煤炭行业的下游企业和用户。根据数据显示,2019年我国原煤产量达37.46亿吨,2020年我国原煤产量达38.44亿吨,同比增长0.9%;2021年上半年我国原煤产量达19.5亿吨,较上年同期同比增长6.4%。

3.有色金属

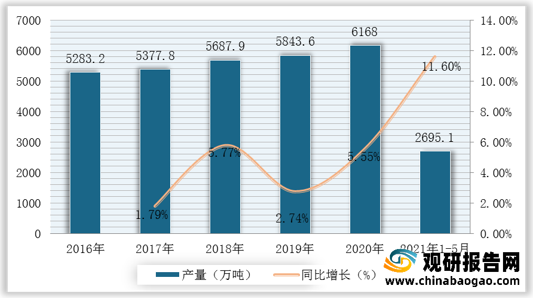

狭义的有色金属又称非铁金属,是铁、锰、铬以外的所有金属的统称。广义的有色金属还包括有色合金。根据数据显示,2020年我国十种有色金属产量为6168万吨,2021年1-5月我国十种有色金属产量为2695.1万吨,较上年同期同比增长11.6%。

4.炼钢设备

(1)铁水预处理站

铁水预处理主要对铁水进行脱硫扒渣处理为后续转炉炼钢、精炼提供合格的铁水,同时它也是调节高炉和转炉之间供求的主要设备,铁水在混铁炉中储存、混匀铁水成分和均匀温度。

(2)转炉

转炉是现代钢铁中最主要的设备,世界绝大多数钢厂都是转炉生产钢水,其他部分短流程、特殊钢等可能采用电弧炉等炼钢设备。转炉以铁水和废钢为原料,并向铁水内部吹入氧气,使铁水中杂质和碳元素氧化,并以吹入的高压气体带动铁水流动,起到夹杂物上浮、铁水脱碳等作用,一般高炉铁水的碳含量在4%左右,转炉就是脱碳的重要环节。

二、中游分析

1.生铁

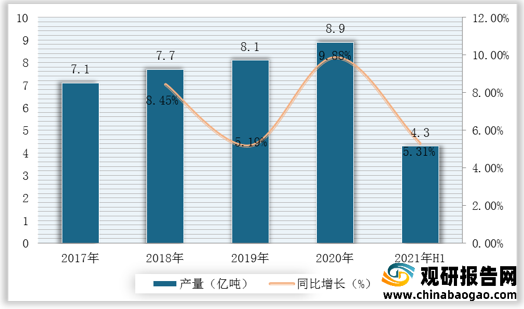

生铁是含碳量大于2%的铁碳合金,工业生铁含碳量一般在2.11%-4.3%,并含Si、Mn、S、P等元素,是用铁矿石经高炉冶炼的产品。可进一步精炼成钢、熟铁或工业纯铁,或再熔化铸造成专门的形状。根据数据显示,2020年我国生铁产量达8.9亿吨,2021年上半年我国生铁产量达4.3亿吨,较上年同比增长5.31。

2.粗钢

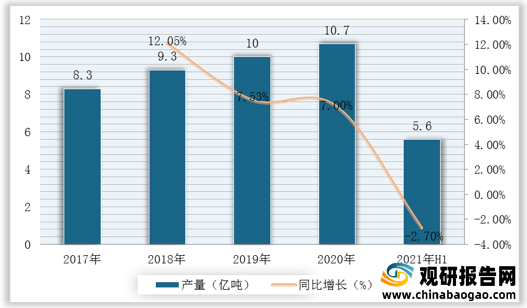

粗钢即较粗的钢,是铁水经过加工、添加合金、碳等元素浇注成型后的成品,是指全国钢铁行业可以向社会提供的最终钢材加工原料。根据数据显示,我国粗钢产量由2017年8.3亿吨上升至2020年的10.7亿吨,年复合增长率为8.5%;2021年上半年我国粗钢产量达5.6亿吨,较上年同期同比下降2.7%。

3.钢材

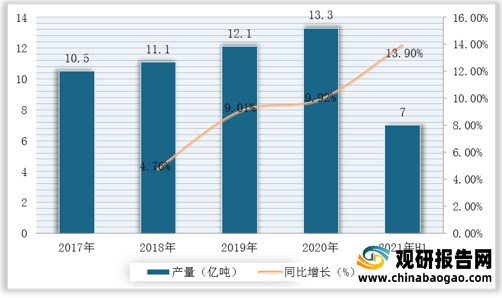

钢材是国家建设和实现四化必不可少的重要物资,其应用广泛、品种繁多,根据断面形状的不同、钢材一般分为型材、板材、管材和金属制品四大类。根据数据显示,2020年我国钢材产量为13.3亿吨,2021年上半年我国钢材产量为7亿吨,较去年同期同比增长13.9%。

4.钢铁

近年来钢铁行业面临着气候变化带来的挑战,众多国家减少对钢铁的需求。我国作为全球钢铁第一大需求国,对钢铁的消费量仍在不断扩大。根据数据显示,2020年我国钢铁表观消费量达10亿吨,较2019年同比增长9.89%。

5.企业优势分析

现阶段,我国钢铁行业产业链中游主要优秀企业包括新钢股份、海南矿业、首钢股份、中信特钢、包钢股份、山东钢铁等。

| 类别 |

企业名称 |

优势分析 |

| 生铁 |

新钢股份 |

产业规模优势:企业占地面积26平方公里,资产总值455亿元,下属上市公司1家,直属单位23家,全资子公司12家,控股公司13家、参股企业41家。至2019年12月末,在册员工2.68万人,在岗员工2.24万人。新钢集团围绕“打造绿色精品基地,成为基业长青,共享繁荣钢铁强企”的企业愿景,坚持科学发展观,以品种结构调整为重点,大力实施精品战略,优化产品结构,实现了跨越式发展 |

| 产品质量优势:新钢股份按ISO9001、ISO14001、OHSAS18001及ISO10012标准建立了质量、环境、职业健康安全、计量检测四标一体化综合管理体系并通过IATF16949汽车用钢管理体系、GJB9001武器装备管理体系及第三方认证;检测中心通过国家实验室认可;技术中心是国家认定企业技术中心;新钢集团组建了江西省船用钢工程技术研究中心、博士后科研工作站,形成了完善的技术创新体系和有效运行机制。 |

||

| 海南矿业 |

资源优势:公司石碌铁矿分公司从事铁矿石采选、加工及销售业务,旗下的石碌铁矿曾凭借丰富的资源储量和较高的矿石品位,被誉为“亚洲第一富铁矿”。经过多年发展与建设,石碌铁矿已成为具有采矿、选矿、运输、尾矿回收、电力、机修、电修、汽修等综合生产能力的大型机械化矿山。

拥有年产480 万吨矿石规模的地下采矿场、年处理能力 560 万吨破碎干式筛分生产线选矿厂及年处理能力 200 万吨和 110 万吨的贫矿选矿厂。 |

|

| 钢材 |

首钢股份 |

销售规模优势:集团销售收入1090亿元,实现利润水平43亿元,钢产量1540万吨,职工近8万人。在中国企业联合会按2006年数据评选的中国制造业500强中,首钢销售收入列第10位;在中国企业500强中首钢列第36位。揭开了中国炼钢生产新的一页。1978年钢产量达到179万吨,成为全国十大钢铁企业之一。2012年财富世界500强排名第295位。 |

| 中信特钢 |

生产优势:中特集团具备年产900万吨优特钢生产能力,工艺技术和装备具世界先进水平。是全球最大的特钢制造集团和中国最大的高标准轴承钢、齿轮钢、汽车用钢、弹簧钢、合金管坯钢、高精度中厚壁无缝钢管、高合金钢、易切削非调质钢等优特钢材生产基地。产品畅销全国,广泛应用于国民经济建设各领域和国防军事、科技领域并远销韩、日、美、东南亚、欧盟等近30个国家和地区。 |

|

| 钢铁 |

包钢股份 |

科研实力优势:包钢始终致力于提高自主创新能力,并注重钢铁、稀土领域前沿技术的引进、消化和吸收。薄板坯连铸连轧和高速钢轨领域的两项技术成果获国家科技进步二等奖。是德国西马克公司亚洲第一家、世界第二家薄板坯连铸连轧技术培训基地,是意大利Pomini公司在中国唯一的磨床培训中心,薄板的生产、管理和无缝管生产技术等实现对国外输出。包钢旗下的包头稀土研究院获得多项国家专利授权,多项科研成果达到国际先进水平。 |

| 山东钢铁 |

企业规模优势:山钢集团注册资本 111.93 亿元,资产规模3736.85亿元,企业信用等级AAA。旗下包括山东钢铁股份有限公司、济钢集团有限公司、莱芜钢铁集团有限公司、山东钢铁集团矿业有限公司、山东钢铁集团国际贸易有限公司、山东钢铁集团房地产有限公司、山东钢铁集团财务有限公司、山钢金融控股(深圳)有限公司、山东耐火材料集团有限公司、山信软件股份有限公司、山东钢铁集团永锋淄博有限公司、山东钢铁集团淄博张钢有限公司、山东工业职业学院等子公司(单位),拥有A+H股上市公司4家、新三板上市公司1家。 |

|

| 技术优势:所属3家企业评为2020年度重污染天气重点行业绩效评级A级企业,成为全省钢铁企业绿色转型的示范者、引领者。大力实施创新驱动发展战略,拥有省级及以上科技创新平台 27 个、各类科技型企业 40 余家,获国家科技进步奖7项、省部级科学技术奖233项。 |

三、下游分析

1.建筑

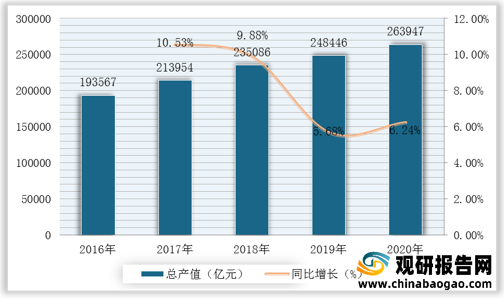

随着城市化率提高以及我国加大对基础设施的固定资产投资,我国建筑行业总产值在五年内快速发展。建筑行业总产值由2016年193567亿元增至2020年的263947元,复合年增长率达16.68%。

2.汽车

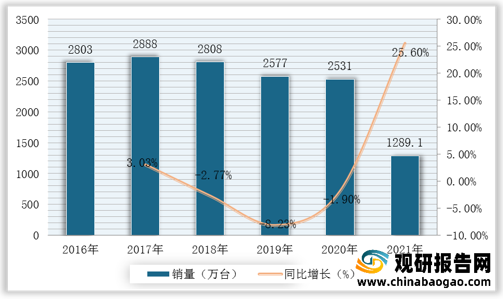

2020年国家积极促进汽车消费,汽车市场逐步复苏,全年销量增速稳中略降,基本消除了疫情的影响,汽车行业总体表现出了强大的发展韧性和内生动力。根据数据显示,2020年我国汽车销量2531.1万台,较2019年同比下降1.9%。2021年我国汽车销量1289.1万台,较上年同期同比增长25.6%。

3.铁路

铁路运输是一种陆上运输方式,以机车牵引列车车辆在两条平行的铁轨上行驶。根据数据显示,2020年我国铁路货运总发送量完成455236万吨,较2019年同比增长增长3.2%。

| 指标 |

单位 |

2020年 |

同比(%) |

| 货运总发送量 |

万吨 |

455236 |

3.2 |

| 国家铁路 |

万吨 |

358102 |

4.1 |

| 货运周转量 |

亿吨公里 |

30514 |

1.0 |

| 国家铁路 |

亿吨公里 |

37398 |

1.4 |

4.家电

根据数据显示,2020年我国家电市场零售额达7056亿元,较2019年同比下降11.3%。2021年上半年我国家电市场零售额达3565亿元,较上年同期同比增长12.3%。(TJL)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。