钴铬合金是以钴、铬为主要成分的合金,属于非贵金属高熔合金,熔点一般为1250~1450℃,比重8.3左右,铸造线收缩率2.1%~2.3%,具有硬度高、抗腐蚀性强的特点。目前,钴铬合金被广泛应用于3D打印、口腔修复等领域。

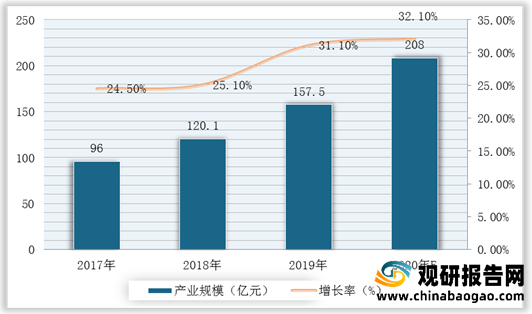

3D打印是以激光或电子束为热源,在密闭空间和惰性气体保护下将粉末材料熔化后层层叠加构造制品。而在3D打印产业常用的金属粉末材料主要有钛合金、钴铬合金、不锈钢和铝合金等。因此,随着我国3D打印产业快速,对钴铬合金行业需求将不断增加。根据数据显示,2017-2019年我国3D打印产业规模不断扩大,2019年达到157.5亿元,同比增长31.1%,预计2020年将达到208亿元,同比增长32.1%。

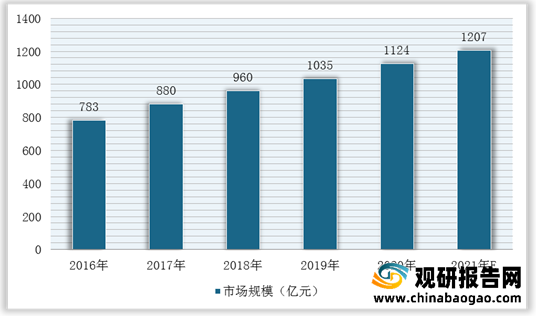

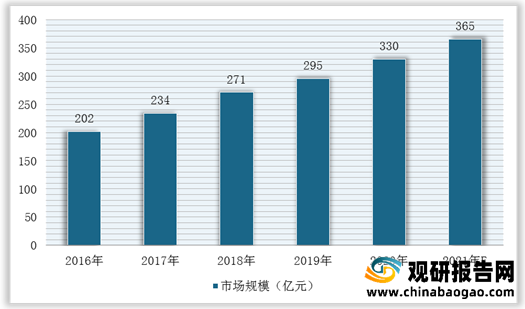

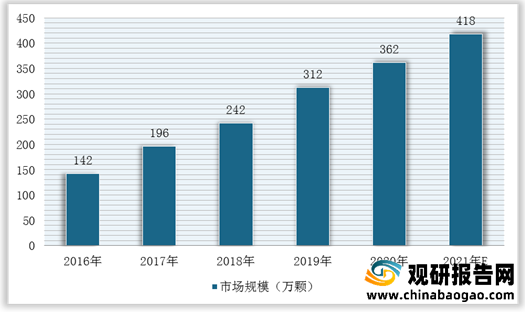

同时,在口腔医疗方面,钴铬合金以其高耐腐蚀性,低镍含量而闻名,为医疗和牙科应用提供了出色的生物相容性,由于其抗蠕变性,它可以在高达600摄氏的温度下运行。目前,我国口腔医疗机构的主要经营业务包括口腔外科、口腔内科、口腔修复、口腔正畸、牙齿美白等。数据显示,2016-2020年我国口腔医疗市场规模由783亿元增至1124亿元,年均复合增长率为9.46%,预测2021年市场规模可达1207亿元。其中,牙齿正畸矫正市场规模为365亿元,而种植牙市场规模为362万颗。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

钴铬合金产业链

数据来源:观研天下整理

3D打印是以激光或电子束为热源,在密闭空间和惰性气体保护下将粉末材料熔化后层层叠加构造制品。而在3D打印产业常用的金属粉末材料主要有钛合金、钴铬合金、不锈钢和铝合金等。因此,随着我国3D打印产业快速,对钴铬合金行业需求将不断增加。根据数据显示,2017-2019年我国3D打印产业规模不断扩大,2019年达到157.5亿元,同比增长31.1%,预计2020年将达到208亿元,同比增长32.1%。

2017-2020年我国3D打印产业规模及增长预测情况

数据来源:观研天下整理

同时,在口腔医疗方面,钴铬合金以其高耐腐蚀性,低镍含量而闻名,为医疗和牙科应用提供了出色的生物相容性,由于其抗蠕变性,它可以在高达600摄氏的温度下运行。目前,我国口腔医疗机构的主要经营业务包括口腔外科、口腔内科、口腔修复、口腔正畸、牙齿美白等。数据显示,2016-2020年我国口腔医疗市场规模由783亿元增至1124亿元,年均复合增长率为9.46%,预测2021年市场规模可达1207亿元。其中,牙齿正畸矫正市场规模为365亿元,而种植牙市场规模为362万颗。

2016-2021年我国口腔医疗市场规模及预测情况

数据来源:观研天下整理

2016-2021年我国牙齿正畸矫正市场规模及预测情况

数据来源:观研天下整理

2016-2021年我国种植牙市场规模及预测情况

数据来源:观研天下整理

综上所述,3D打印钴铬合金在对个性化定制要求较高的口腔修复领域拥有无可比拟的先天优势。相信在不久的将来,随着3D打印设备和材料的不断发展,以及相关标准和制度的完善,加之临床跟踪研究的深入和大量临床研究数据的积累,3D打印钴铬合金技术在口腔修复领域会有更加广阔的应用前景。因此,我国钴铬合金行业未来发展前景广阔。(WYD)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。