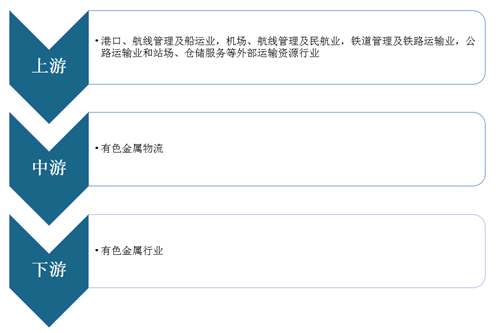

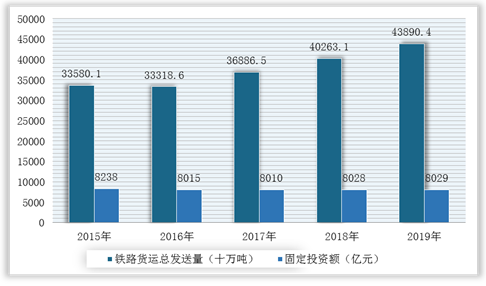

上游方面:铁路运输业对有色金属物流行业的价格和供给量影响较大。例如,铁路运力和成品油的价格上涨,行业成本将随之上涨,在供给量方面,特定情况导致的供给不足,例如春节期间铁路运力供给下降,将给行业的业务运行造成一定的影响。但是近几年,随着我国铁路建设加速、铁路效率提升,运力不足情况很少出现,就算有,也可采用航运、汽运等运输方式进行替代。根据国家铁路局数据显示,2019年全国铁路货运总发送量完成43.89亿吨,同比增长7.2%;固定资产投资完成8029亿元。

现阶段,我国外部运输资源行业覆盖面广,包括铁路运输、公路运输、航空运输以及水上运输等方面,其主要企业代表有广深铁路股份有限公司、宁波海运股份有限公司、富临运业集团股份有限公司以及飞力达国际物流股份有限公司等。

| 企业名称 |

主营业务 |

企业竞争优势 |

| 广深铁路股份有限公司 |

铁路客货运输服务,国内货运代理,铁路货运代理,铁路设备租赁,铁路车辆维修(含铁路货车厂、段、临修及加装改造),国内贸易物资供销业(不含专营、专控、专卖商品),货物及技术进出口等 |

运输资源优势:独立经营深圳—广州—坪石段铁路客货运输业务,并与香港铁路有限公司合作经营过港直通车旅客列车运输业务,同时还受委托为武广铁路、广珠城际、广深港铁路、广珠铁路、厦深铁路、赣韶铁路、南广铁路和贵广铁路等提供铁路运营服务 |

| 宁波海运股份有限公司 |

国内沿海及长江中下游普通货船、成品油船运输;国际船舶普通货物运输;沿海液化气体船、普通货船海务、机务管理和安全与防污染管理;货物中转、联运、仓储、揽货、订舱、租船;国内水路货物运输代理等 |

人才优势:至2015年底,母公司在职员工为630人,船员553人。其中员工中大专以上学历371人;中级以上职称182人;持船长、轮机长适任证书的船员75人,其他持证高级船员208人 |

| 客户资源优势:已形成以沿海和国际煤炭运输为主的专业化散货运输经营格局,与国内大型能源集团等主要电煤客户结成了长期战略合作关系,如浙能富兴及舟山富兴 |

||

| 运力资源优势:专注于散货船队细分市场,形成一支以灵便型和巴拿马型船舶为主、船龄较低、国际国内并举、具有一定竞争力的散货船队 |

||

| 飞力达国际物流股份有限公司 |

综合货运站(场)(仓储)、货物专用运输(集装箱)、普通货运;承办空运、海运进出口货物的国际运输代理业务;承揽货物、组织货载,办理货物、集装箱的托运和中转等 |

品牌战略优势:成为宏碁指定的大中华地区唯一品牌商VMI模式物流服务商。同时与全球知名品牌商联想、华硕、索尼和爱立信建立了良好的合作关系,成功融入品牌商的一体化产业链管理体系 |

| 基础物流服务优势:国际货运代理业务在海运进出口方面拥有台湾、日本、香港、东南亚4条近洋精品航线和欧洲、美国2条远洋精品航线,在空运进出口方面拥有东南亚、欧洲、南美、澳洲、香港和台湾、美国和加拿大6条精品航线,形成囊括23个国家和地区、38个海外代理网点的全球网络布局 |

||

| 综合物流服务优势:形成以IT制造业品牌商客户为核心的品牌商VMI、分销以及备品备件分拨中心管理模式,并逐步横向拓展形成了制造商VMI模式、供应商DC模式等综合物流服务产品 |

中游方面:目前,我国有色金属物流行业按照规模大小、业务定位及服务对象不同分为三类企业:第一类是大型有色金属生产商及贸易商集团控股或参股物流企业;第二类是规模化、专业化的第三方物流企业;第三类是从事某一物流环节的中小型运输公司,该类企业规模较小,一般仅提供单一物流环节,例如短途运输、仓储、装卸等。

现阶段,我国有色金属行业上市公司参控股的代表集团企业有中铝物流集团有限公司、五矿物流集团有限公司,第三方物流企业代表有畅越飞平、长兴田川等。

| 企业名称 |

主营业务 |

企业竞争优势 |

| 中铝物流集团有限公司 |

承办海运、空运、陆运进出口货物的国际运输代理业务;销售金属矿石、非金属矿石、五金交电、建筑材料、金属材料、化工产品等 |

物流资源优势:18处铁路作业园区与国铁接轨,装卸货位2000余个,铁路专用车辆3000余辆;各类仓储专用设备500余台,自有仓储面积约100万平方米,各类大宗物资仓储能力约700万吨 |

| 五矿物流集团有限公司 |

立足于黑色金属、有色金属产业链,提供运输、保险、仓储、货代、船代、租船订舱及加工配送等多元化、全方位的物流服务 |

数量优势:拥有49家主要分支机构,分布在国内黑色金属、有色金属产业链的主要产销地 |

| 物流服务优势:凭借完善的物流服务网络,依托五矿集团强大的金属矿产品开发、贸易服务平台,积极发展通运业和储运业,加强区域物流中心建设,优化仓储布局 |

||

| 畅越飞平 |

专门从事稀贵金属,贵重物品的储存、中转、流通、运输等业务的国内第三方物流仓储企业 |

仓储服务优势:下设昆明办事处、郑州办事处、赣州办事处、长沙办事处、深圳办事处、鹰潭办事处、北京办事处、永兴办事处,配送范围覆盖全国80%地区 |

| 运输资源优势:代理东航、南航、国航、深航、上航等多家航空公司的国内运输服务 |

||

| 炬申物流股份有限公司 |

提供铜、锌、铅、铝、镍等有色金属商品存储、物资中转、流通加工、铁路公路运输、货运代理报关、报检和订舱等 |

客户资源优势:和天山铝业、中国铝业、东方希望、嘉能可、信发集团、锦江集团等铝产业链大型生产厂商、贸易商长期开展合作 |

| 区域布局优势:公司所处区域佛山,重点布局区域新疆区域、西南区域分别为“大湾区”、“一带一路”的政策区域和优势区域,且业务重点布局区域华东地区为有色金属集散地和上海期货交易所所在地,有色金属流通较强 |

||

| 业务服务优势:大力发展期货交割与标准仓单制作及货权转移登记行业,推动“现转期,期转现”业务,抓住物流产业链的增值链条,聚焦物流产业链价值高地 |

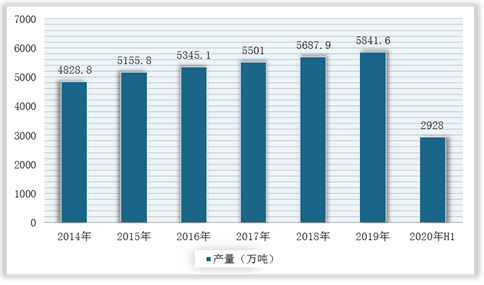

下游方面:有色金属行业是国民经济的基础型、支柱型产业,所涉及的品类较多,包括铜、铅、锌等重金属,铝、镁等轻金属,金、银、铂等贵金属及钨、钼、锗、锂、镧、铀等稀有金属。同时,由于有色金属上下游产业链呈现跨国家、跨区域且上下游集中区域不同的特征,因此有色金属物资的物流配套服务具有必要性和重要性。也就是说,有色金属的市场容量、流通需求和发展前景在一定程度上决定着行业的市场容量和前景。根据有色网数据显示,2019年,中国十种有色金属产量达到了5841.6万吨,同比增长3.5%;2020年1-6月,十种有色金属产量2928万吨,同比增长2.9%。

现阶段,我国有色金属企业有广晟有色金属股份有限公司、江西铜业股份有限公司、中国铝业股份有限公司等。

| 企业名称 |

主营业务 |

企业竞争优势 |

| 广晟有色金属股份有限公司 |

有色金属矿产品的采选、冶炼、制造。公司主要产品有钨及相关产品、稀土及相关产品、其他商品贸易等 |

资源优势:实际控制广东省内仅有的4张稀土采矿权证,是广东省唯一合法稀土采矿人;在粤北地区拥有五个钨矿山 |

| 产业链优势:稀土采矿工艺采用先进的原地浸出法,拥有5家稀土冶炼分离企业,冶炼分离能力合计达14000吨/年;以智威公司稀土新材料项目、东电化公司高性能磁材工程、晶联公司ITO靶材项目为起点,不断开拓稀土深加工及高科技新材料应用领域 |

||

| 区位优势:地处珠三角经济发达地区,有明显的区域地理位置优势;同时广东省稀土、钨资源储量丰富,工业基础雄厚 |

||

| 江西铜业股份有限公司 |

铜的采选、冶炼和加工,贵金属和稀散金属的提取与加工,硫化工 |

一体化产业链优势:已形成了以黄金和铜的采矿、选矿、冶炼、加工,以及硫化工、稀贵稀散金属提取与加工为核心业务的产业链 |

| 生产能力优势:产铜精矿含铜超过20万吨,阴极铜产量超过140万吨/年,年加工铜产品超过100万吨;子公司恒邦股份具备年产黄金50吨、白银700吨的能力,附产电解铜25万吨、硫酸130万吨的能力 |

||

| 专业技术优势:首家引进全套闪速冶炼技术,整体生产技术和主要技术经济指标已达国际先进水平;首家采用氧气底吹熔炼—还原炉粉煤底吹直接还原技术处理高铅复杂金精矿 |

||

| 品牌优势:“贵冶牌”阴极铜是中国第一个世界性铜品牌,也是中国铜行业第一家阴极铜、黄金、白银三大产品在LME和LMBA注册的企业 |

||

| 中国铝业股份有限公司 |

铝土矿、煤炭等资源的开采,氧化铝、原铝和铝合金产品的生产、销售、技术研发,国际贸易,是全球第二大氧化铝生产商,同时也是中国最大的原铝生产商 |

资源优势:海外拥有铝土矿资源18.1亿吨,资源保障年限超过60年 |

| 完善的产业链优势:构筑了以铝土矿、氧化铝、电解铝、铝合金产品为主体的产业链,业务涵盖了从矿产资源开采、氧化铝生产、电解铝和铝合金生产、高新技术开发与推广、国际贸易、物流服务、能源电力等多个方面 |

||

| 白银有色集团股份有限公司 |

阴极铜、锌、电银、电铅、金等产品的研发、生产及销售 |

资源区域优势:已拥有深部铜矿、小铁山铜铅锌多金属矿、厂坝铅锌矿等10座位于甘肃、新疆、内蒙古等资源储量丰富的省份和地区的矿山 |

| 技术优势:“多空区下低贫损联合采矿技术”达到国内领先,获省级科技进步三等奖,“金属矿床岩致裂与控制技术及应用”成果获得国家科技进步二等奖,创造了“全水速凝尾砂胶结复合材料及充填工艺采矿方法”,“复杂多金属难选硫化矿石的选矿关键技术”达到国内领先水平 |

以上数据资料参考《2020年中国有色金属行业投资分析报告-行业调研与发展趋势研究》。

本文根据互联网公开资料整理而成。我们保持中立立场,与文中提及的公司之间不存在业务往来,不涉及利益。文章仅作参考,不构成任何投资及应用建议。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。