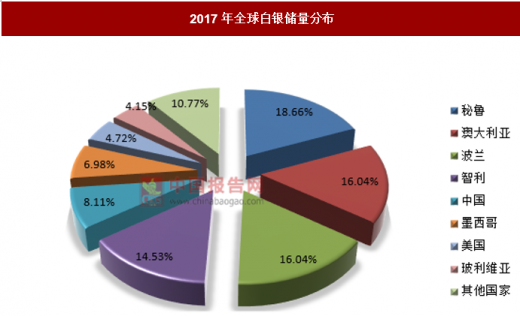

从世界分布情况看,波兰、中国、美国、墨西哥、秘鲁、澳大利亚、加拿大和智利等国的储量占到世界总储量和储量基础的80%,其中波兰的储量和储量基础均位居世界首位,分别为51000吨和140000吨,占到世界银储量和储量基础的18.8%和24.6%。

参考观研天下发布《2018-2023年中国白银行业市场现状规模分析及投资发展趋势研究报告》

2017年全球白银储量分布

资料来源:中国报告网整理

2017年全球总计生产了8.521亿盎司白银,同比下降4.1%,同时全球全部实物白银需求量为10.2亿盎司,同比大降25%。处于供应不足的状态,供应缺口在2600万盎司左右。

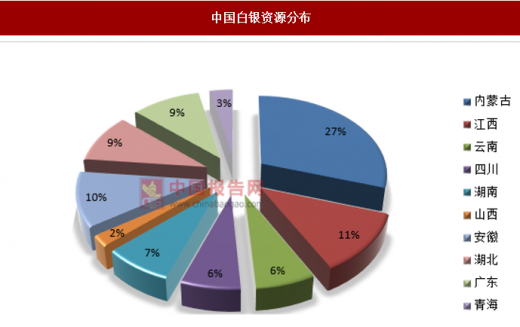

我国的白银资源分布较为分散,其中内蒙古储量最高,占比27%,其次是江西和安徽,占比分别为11%和10%。具体如下:

中国白银资源分布

资料来源:中国报告网整理

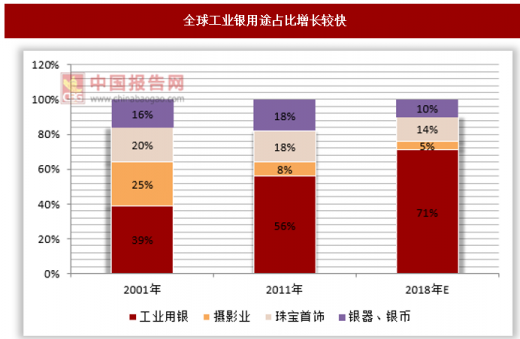

白银的下游需求有四方面,分别为工业用银、摄影业、珠宝首饰和银器银币等,2001年,工业用银的需求比例达到39%,到了2011年已经达到56%,2018年预计将达到71%。

全球工业银用途占比增长较快

资料来源:中国报告网整理

未来对我国白银企业的建议:

1、依托自身优势,实现产品结构的突破。企业应选准方向定好位,通过延伸产业链,提高产附加值,引到企业产品向高端化、专业化、精品化发展,增强发展的可持续性;

2、通过技术创新,提高企业竞争力。企业应以提升技术水平为结构调整的重点,加快关键技术的消化、吸收和再创新,提高工艺装备水平和产品质量,降低资源和能源消耗;

3、积极参与国际竞争,实现“又好又快”发展。白银企业应把“引进来”与“走出去”有机结合起来,积极参与国际竞争。有条件的企业还应充分利用现有的金融工具,通过外盘进行套期保值,以便有效地规避市场风险,实现“又好又快”发展。

资料来源:观研天下整理,转载请注明出处(FSW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。