导读:

参考中国报告网发布《2017-2022年中国铜产业运营格局态势及投资规划研究报告》

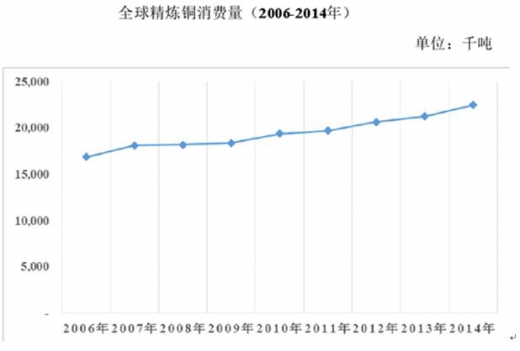

铜金属作为一种基本金属和全球大宗金属,2006年以来,一直保持了平稳增长的态势,年均消费量超过1,700万吨,2014年全球铜消费量已超过2,248万吨,年均复合增长率达到了3.46%。

2006年至2014年,全球铜消费量如下图所示:

一直以来,欧美等发达国家是全球铜消费的主要国家,最近20年铜消费量基本保持稳定,每年消费量基本在700~800万吨左右。

与之形成鲜明对照的的是,中国等新兴经济体成为了铜消费的主要增长点,使得欧美等国铜消费占比逐年递减。

1995年,我国铜需求量占全球约为7.4%,同期欧洲和北美合计占比约为62.5%,此后由于我国需求增速较快,铜消费占全球比重逐年增加。

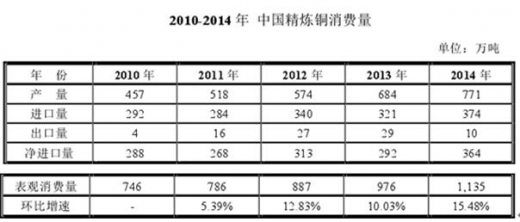

自改革开放以来,特别是新世纪以来,受益于我国经济连续多年保持高速发展,大规模的基础设施建设以及中国制造业的崛起,引起的用铜量大幅增加,导致我国铜消费量增长迅速。目前,我国已发展成为全球最大的铜消费国,2014年精炼铜表观消费量约占全球铜消费总量的48%。

2014年国内精炼铜产量771.38万吨,而表观消费量达到了1,135万吨,国内精炼铜产量远不能满足需求,仍需大量进口。

与美国等发达国家的铜消费结构不同,我国铜产品消费量较大的行业主要有:电力电缆、电子通讯、家用电器、机械制造、建筑工业、交通运输、国防等。其中,电力设施及电缆行业约占我国铜消费的46%,建筑18%,家用电器约占16%,交通运输约占11%,电子约占7%。

目前,随着新一届政府大力推进城镇化建设,以及中国主导的亚洲基础设施银行的成立和“一带一路”推进的影响,全球还需要进行大量的基础设施建设,铜消费需求还有较大的发展空间。

此外,以金砖国家为代表的其他新兴国家的金属消费也正在崛起,如印度、巴西等新兴经济体国家,基础设施建设相对而言仍然较为落后,随着新兴经济体工业化进程的推进,大量基础设施的建设和工业生产规模的扩大,对铜等基本金属工业原材料的需求势必会出现持续性的增长,将对全球铜需求形成有力支撑。

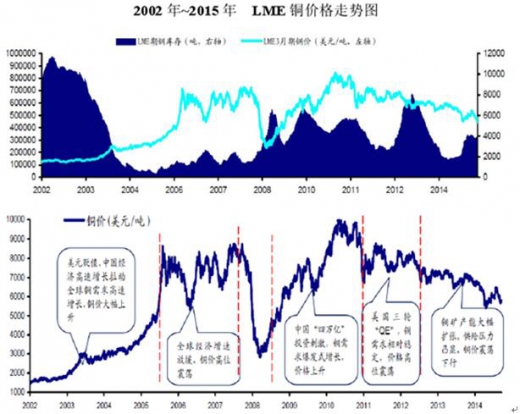

2011年至今,宏观经济背景为全球经济增速放缓,铜价总体上处于下降趋势。其中:2011~2013年,铜供给和需求相对稳定,美国实施了三轮全面量化宽松政策,铜价高位震荡;2013年之后,中国刺激政策的影响逐步衰退,随着全球经济增速放缓,铜需求增速放缓,但铜矿产能集中释放导致了原矿的供给过剩,铜价缓慢震荡下行。

参考中国报告网发布《2017-2022年中国铜产业运营格局态势及投资规划研究报告》

铜金属作为一种基本金属和全球大宗金属,2006年以来,一直保持了平稳增长的态势,年均消费量超过1,700万吨,2014年全球铜消费量已超过2,248万吨,年均复合增长率达到了3.46%。

2006年至2014年,全球铜消费量如下图所示:

一直以来,欧美等发达国家是全球铜消费的主要国家,最近20年铜消费量基本保持稳定,每年消费量基本在700~800万吨左右。

与之形成鲜明对照的的是,中国等新兴经济体成为了铜消费的主要增长点,使得欧美等国铜消费占比逐年递减。

1995年,我国铜需求量占全球约为7.4%,同期欧洲和北美合计占比约为62.5%,此后由于我国需求增速较快,铜消费占全球比重逐年增加。

自改革开放以来,特别是新世纪以来,受益于我国经济连续多年保持高速发展,大规模的基础设施建设以及中国制造业的崛起,引起的用铜量大幅增加,导致我国铜消费量增长迅速。目前,我国已发展成为全球最大的铜消费国,2014年精炼铜表观消费量约占全球铜消费总量的48%。

2014年国内精炼铜产量771.38万吨,而表观消费量达到了1,135万吨,国内精炼铜产量远不能满足需求,仍需大量进口。

与美国等发达国家的铜消费结构不同,我国铜产品消费量较大的行业主要有:电力电缆、电子通讯、家用电器、机械制造、建筑工业、交通运输、国防等。其中,电力设施及电缆行业约占我国铜消费的46%,建筑18%,家用电器约占16%,交通运输约占11%,电子约占7%。

目前,随着新一届政府大力推进城镇化建设,以及中国主导的亚洲基础设施银行的成立和“一带一路”推进的影响,全球还需要进行大量的基础设施建设,铜消费需求还有较大的发展空间。

此外,以金砖国家为代表的其他新兴国家的金属消费也正在崛起,如印度、巴西等新兴经济体国家,基础设施建设相对而言仍然较为落后,随着新兴经济体工业化进程的推进,大量基础设施的建设和工业生产规模的扩大,对铜等基本金属工业原材料的需求势必会出现持续性的增长,将对全球铜需求形成有力支撑。

2011年至今,宏观经济背景为全球经济增速放缓,铜价总体上处于下降趋势。其中:2011~2013年,铜供给和需求相对稳定,美国实施了三轮全面量化宽松政策,铜价高位震荡;2013年之后,中国刺激政策的影响逐步衰退,随着全球经济增速放缓,铜需求增速放缓,但铜矿产能集中释放导致了原矿的供给过剩,铜价缓慢震荡下行。

资料来源:公开资料,中国报告网整理,转载请注明出处。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。