导读:

参考中国报告网发布《2017-2022年中国钴行业市场发展现状及十三五商业模式创新分析报告》

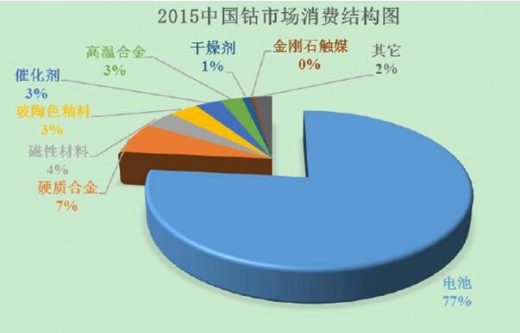

国内钴产品的消费一直保持着逐年递增的趋势,从2004年的0.94万吨增长到2013年的3.55万吨,年均增长率达15.8%,2015年中国钴产品消费量达到了4.54万吨。电池和硬质合金是我国钴产品的两个主要钴消费领域,2015年国内钴消费结构中,电池领域约占76.59%,硬质合金领域约占7%。

同全球钴消费增长趋势一致,我国钴产品消费的增长主要是由于电池领域快速增长拉动的影响。

2001年,我国电池领域钴产品的消费占比为30%左右,2013年消费占比已增长到约69%。硬质合金对钴的消费除了2008年、2009年两个年份,由于受金融危机影响出现下降外,其余年份均保持逐年稳步增长,为我国第二大钴产品消费领域。

从上述数据可以可以看出,我国钴产品的消费结构与全球钴产品的消费结构存在一定的差异。全球钴产品的消费结构中,电池、高温合金以及硬质合金居钴产品消费的前三位,而中国的钴产品消费结构则是电池、硬质合金以及磁性材料领域。

2015年,作为全球第二大消费领域的高温合金对钴的消费量为1.46万吨,而中国的高温合金领域对钴产品的消费量仅为1,200吨,为全球消费水平的约8%,主要原因是由于技术水平的差异,全球高温合金和高端硬质合金的生产主要集中在欧美等发达国家。随着我国高端制造业的发展和技术水平的提高,高温合金将是我国钴消费最有潜力的增长点之一。

参考中国报告网发布《2017-2022年中国钴行业市场发展现状及十三五商业模式创新分析报告》

国内钴产品的消费一直保持着逐年递增的趋势,从2004年的0.94万吨增长到2013年的3.55万吨,年均增长率达15.8%,2015年中国钴产品消费量达到了4.54万吨。电池和硬质合金是我国钴产品的两个主要钴消费领域,2015年国内钴消费结构中,电池领域约占76.59%,硬质合金领域约占7%。

同全球钴消费增长趋势一致,我国钴产品消费的增长主要是由于电池领域快速增长拉动的影响。

2001年,我国电池领域钴产品的消费占比为30%左右,2013年消费占比已增长到约69%。硬质合金对钴的消费除了2008年、2009年两个年份,由于受金融危机影响出现下降外,其余年份均保持逐年稳步增长,为我国第二大钴产品消费领域。

从上述数据可以可以看出,我国钴产品的消费结构与全球钴产品的消费结构存在一定的差异。全球钴产品的消费结构中,电池、高温合金以及硬质合金居钴产品消费的前三位,而中国的钴产品消费结构则是电池、硬质合金以及磁性材料领域。

2015年,作为全球第二大消费领域的高温合金对钴的消费量为1.46万吨,而中国的高温合金领域对钴产品的消费量仅为1,200吨,为全球消费水平的约8%,主要原因是由于技术水平的差异,全球高温合金和高端硬质合金的生产主要集中在欧美等发达国家。随着我国高端制造业的发展和技术水平的提高,高温合金将是我国钴消费最有潜力的增长点之一。

资料来源:公开资料,中国报告网整理,转载请注明出处。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。