光伏玻璃种将太阳能光伏组件压入,能够利用太阳辐射发电,并具有相关电流引出装置以及电缆的特种玻璃。光伏玻璃作为光伏组件的上游原料,其强度、透光率等直接决定了光伏组件的寿命和发电效率,是晶硅光伏组件生产的必备材料,因此光伏玻璃行业是光伏行业的重要组成部分。光伏玻璃主要分为超白压延玻璃和超白浮法玻璃。

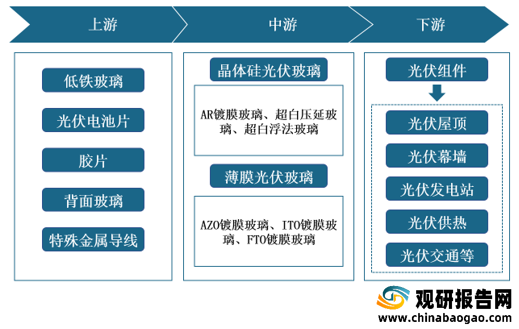

光伏玻璃产业链中,上游是由低铁玻璃、太阳能电池片、胶片、背面玻璃、特殊金属导线等组成;中游光伏玻璃可分为两种,一种是用于晶硅电池的封装盖板玻璃,另一种是用于薄膜太阳电池的透明导电膜玻璃;下游为光伏玻璃的应用,可用于制造光伏组件、光伏屋顶、光伏幕墙等。

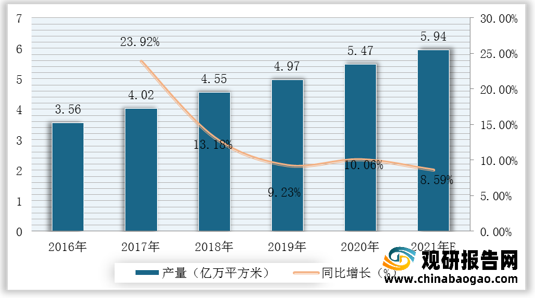

随着我国光伏发电技术不断进步,我国光伏玻璃产量也逐年上升。根据数据显示,我国太阳能光伏玻璃产量由2016年3.56亿万平方米增至2019年4.97亿万平方米,年均复合增长率为11.76%;据预测,2021年我国太阳能光伏玻璃产量可达5.94亿万平方米。

根据数据显示,我国光伏玻璃销售规模由2016年104.0亿元增至2019年141.1亿元,年均复合增长率为10.7%;预计2021年我国光伏玻璃销售规模可达165.5亿元。

一、供应商的议价能力

二、购买者的议价能力

一般来说,购买者主要通过其压价与要求提供较高的产品或服务质量的能力,来影响行业中现有企业的盈利能力。目前光伏已经被广泛应用于生活。下游客户多为消费者,随着产品不断升级,购买者的议价能力也会不断降低。

三、新进入者的威胁

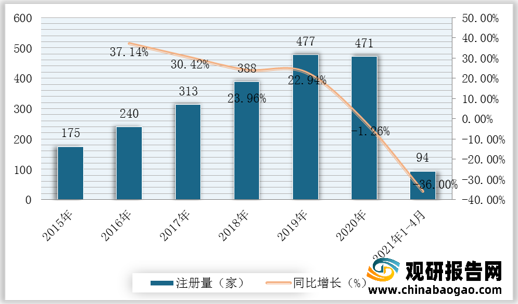

我国光伏玻璃相关企业注册量呈现平稳态势,并自2015年开始稳定增长,在2019年注册量达到十年来的峰值。根据数据显示,2020年我国光伏玻璃相关企业注册量为471家, 2021年1-4月我国光伏玻璃企业注册量为94家,同比下降36%。

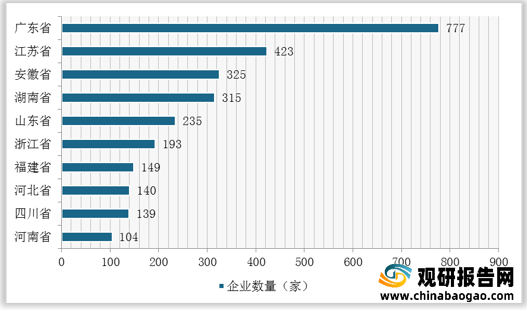

从地域分布来看,截至2021年4月我国广东省光伏玻璃企业数量为777家,位居第一;江苏和安徽分列第二、第三名,企业数量分别为423家、325家。

四、替代品的威胁

两个处于同行业或不同行业中的企业,可能会由于所生产的产品是互为替代品,从而在它们之间产生互相竞争行为,这种源自于替代品的竞争会以各种形式影响行业中现有企业的竞争战略。目前光伏玻璃行业的产品本身并无外在的替代品威胁,行业主要体现为各种光伏玻璃产品内部不同材料和工艺产品之间的替代威胁。双面双玻组件是一种能够用正反面接收太阳光进行发电的电池组件,现在组件发展趋势从以前的单玻向双玻发展,原因是玻璃的抗腐蚀性,耐磨性,不可降解,阻燃性等优势比背板优异太多,安装后光伏组件的安全性,对电池片的保护强度,使用寿命都会有一定的提升。

五、同业竞争者的竞争程度

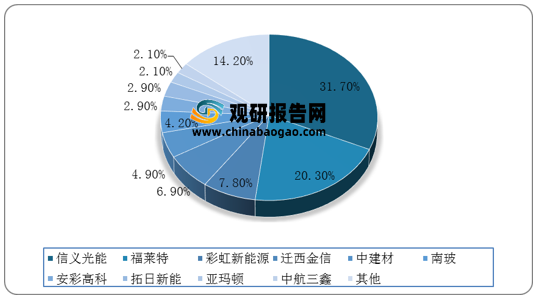

光伏玻璃行业经历政策变动、技术提升、价格暴涨等因素变迁,在充分市场竞争下已经形成龙头市场份额集中、生产基地区域集中的格局。目前,光伏玻璃行业的主要参与者有信义光能、福莱特、彩虹、金信太阳能、南玻、中建材等企业。根据数据显示,2020年我国信义光能市场占比最大,达31.7%;其次为福莱特,占比为20.3%;彩虹新能源市场占比为7.8%。(TJL)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

光伏玻璃分类

| 区别 |

超白浮法玻璃 |

超白压延玻璃 |

| 制作工艺 |

通入保护气体( N2和H2 )的锡槽中使熔融玻璃在锡液表面上铺开, 在硬化、冷却后通过辊子转动把玻璃带拉入退火窑,经退火、切裁得到浮法玻璃产品。 |

在浮法玻璃的基础上,用带有花纹的辊子在玻璃表面认为制造出不同形状的凹坑以制造出不同形状的凹坑以增加陷光得到压延玻璃产品。 |

| 主要应用 |

薄膜电池 |

晶硅类电池 |

资料来源:观研天下整理

光伏玻璃产业链中,上游是由低铁玻璃、太阳能电池片、胶片、背面玻璃、特殊金属导线等组成;中游光伏玻璃可分为两种,一种是用于晶硅电池的封装盖板玻璃,另一种是用于薄膜太阳电池的透明导电膜玻璃;下游为光伏玻璃的应用,可用于制造光伏组件、光伏屋顶、光伏幕墙等。

光伏玻璃产业链

资料来源:观研天下整理

随着我国光伏发电技术不断进步,我国光伏玻璃产量也逐年上升。根据数据显示,我国太阳能光伏玻璃产量由2016年3.56亿万平方米增至2019年4.97亿万平方米,年均复合增长率为11.76%;据预测,2021年我国太阳能光伏玻璃产量可达5.94亿万平方米。

2016-2021年我国太阳能光伏玻璃产量、增速及预测

数据来源:观研天下整理

根据数据显示,我国光伏玻璃销售规模由2016年104.0亿元增至2019年141.1亿元,年均复合增长率为10.7%;预计2021年我国光伏玻璃销售规模可达165.5亿元。

2016-2021年我国光伏玻璃销售规模、增速及预测

数据来源:观研天下整理

一、供应商的议价能力

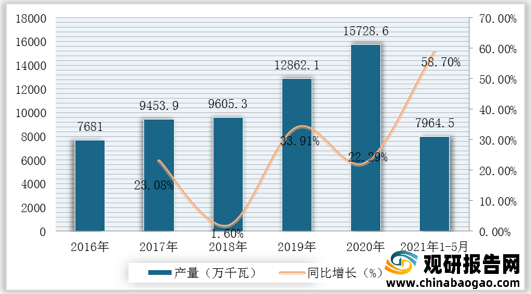

供应商讨价还价能力指的是供应商提高投入价格或通过降低投入和服务的品质来增加产业成本的能力。目前,我国光伏玻璃供应商主要是原材料(低铁玻璃、太阳能电池片、胶片、背面玻璃、特殊金属导线等)生产厂家。其中,我国原材料生产厂家数量众多,其议价能力较弱。

根据数据显示,我国光伏电池产量由2016年7681.0万千瓦增至2020年15728.6万千瓦。2021年1-5月我国光伏电池产量达7964.5万千瓦,同比增长58.7%。2016-2021年1-5月我国光伏电池产量及增速

数据来源:观研天下整理

二、购买者的议价能力

一般来说,购买者主要通过其压价与要求提供较高的产品或服务质量的能力,来影响行业中现有企业的盈利能力。目前光伏已经被广泛应用于生活。下游客户多为消费者,随着产品不断升级,购买者的议价能力也会不断降低。

三、新进入者的威胁

我国光伏玻璃相关企业注册量呈现平稳态势,并自2015年开始稳定增长,在2019年注册量达到十年来的峰值。根据数据显示,2020年我国光伏玻璃相关企业注册量为471家, 2021年1-4月我国光伏玻璃企业注册量为94家,同比下降36%。

2015-2021年1-4月我国光伏玻璃相关企业注册量及增速

数据来源:观研天下整理

从地域分布来看,截至2021年4月我国广东省光伏玻璃企业数量为777家,位居第一;江苏和安徽分列第二、第三名,企业数量分别为423家、325家。

2021年4月我国光伏玻璃相关企业地域分布TOP10

数据来源:观研天下整理

四、替代品的威胁

两个处于同行业或不同行业中的企业,可能会由于所生产的产品是互为替代品,从而在它们之间产生互相竞争行为,这种源自于替代品的竞争会以各种形式影响行业中现有企业的竞争战略。目前光伏玻璃行业的产品本身并无外在的替代品威胁,行业主要体现为各种光伏玻璃产品内部不同材料和工艺产品之间的替代威胁。双面双玻组件是一种能够用正反面接收太阳光进行发电的电池组件,现在组件发展趋势从以前的单玻向双玻发展,原因是玻璃的抗腐蚀性,耐磨性,不可降解,阻燃性等优势比背板优异太多,安装后光伏组件的安全性,对电池片的保护强度,使用寿命都会有一定的提升。

双玻组件和单玻组件特点对比

| 对比项目 |

单玻组件 |

双玻组件 |

| 衰减度 |

质保是25年衰减大约在0.7%左右。生命周期没有双玻的长 |

30年衰减大约在0.5%左右,双玻组件具有生命周期更高的发电量,比普通组件高出21% |

| 耐磨性 |

玻璃耐磨性很低,玻璃的优越性很低,对于成本来说比较高 |

双玻组件的玻璃耐磨性很高,而且玻璃法人绝缘性优于背板,满足更高的系统电压 |

| 适用范围 |

适用于工业方面,对环境的要求比较高,而且透水性低 |

适合用于居民住宅、化工厂、海边、水边、酸雨或者盐雾大的地区的光伏电站 |

| 是否需要铝框 |

需要铝框 |

不需要铝框 |

资料来源:观研天下整理

五、同业竞争者的竞争程度

光伏玻璃行业经历政策变动、技术提升、价格暴涨等因素变迁,在充分市场竞争下已经形成龙头市场份额集中、生产基地区域集中的格局。目前,光伏玻璃行业的主要参与者有信义光能、福莱特、彩虹、金信太阳能、南玻、中建材等企业。根据数据显示,2020年我国信义光能市场占比最大,达31.7%;其次为福莱特,占比为20.3%;彩虹新能源市场占比为7.8%。(TJL)

2020年我国光伏玻璃生产企业竞争格局

数据来源:观研天下整理

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。