钢可以分为普钢和特钢两大类型,其中,特钢即特殊钢,属于传统钢铁产业的一个分支,由于特钢是机械、汽车、军工、化工、家电、船舶、交通、铁路以及新兴产业等大部分国民经济行业用钢最主要的钢类,特钢已是衡量一个国家能否成为钢铁强国的重要标志。

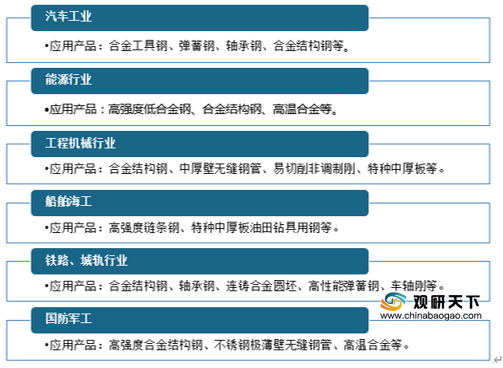

特钢的下游应用主要集中于国防、电力、石化、核电、环保、汽车、航空、船舶、铁路等行业的高端、特种装备制造领域。

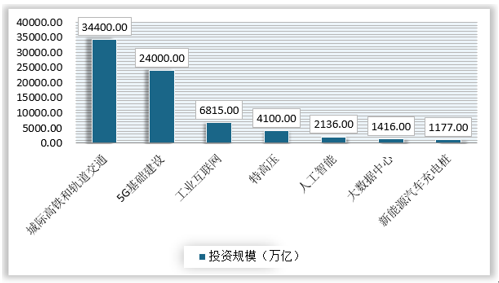

2020年以来,受疫情的影响,经济下行压力加大,中央层面多次强调将推进“新基建”建设。经测算,2020-2025年间,“新基建”领域中的城际高铁和轨道交通领域的总投资规模最大,投资规模预计达34400万亿元,其次是5G基础建设领域,投资规模预计达24000万亿元。预计伴随国家对城轨交通领域的投资增长,我国特钢行业将迎来难得的发展机遇。

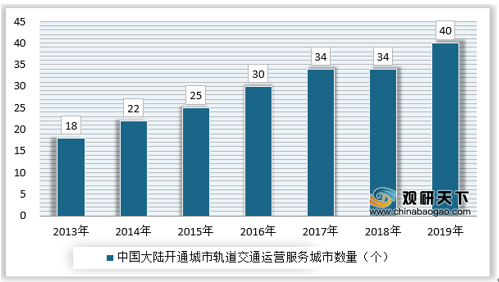

据统计,2013-2019年我国城轨交通运营服务城市数量逐年递增,2019年我国大陆已有40个城市开通了城市轨道交通服务。

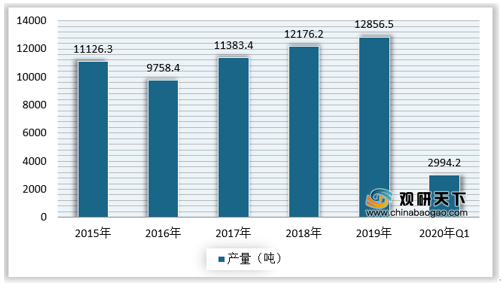

随着我国汽车工业、高铁及城轨交通领域的快速发展,我国特钢行业也实现了稳步发展的节奏。据数据显示,2015-2019年期间,我国重点优特钢企业的钢材产量总体增长,至2020年一季度,全国重点优特钢企业的钢材产量为2994.21万吨。

相关行业分析报告参考《2020年中国特钢行业前景分析报告-市场深度分析与未来趋势研究》。

特钢的下游应用主要集中于国防、电力、石化、核电、环保、汽车、航空、船舶、铁路等行业的高端、特种装备制造领域。

特钢下游市场应用领域

资料来源:公开数据整理

2020年以来,受疫情的影响,经济下行压力加大,中央层面多次强调将推进“新基建”建设。经测算,2020-2025年间,“新基建”领域中的城际高铁和轨道交通领域的总投资规模最大,投资规模预计达34400万亿元,其次是5G基础建设领域,投资规模预计达24000万亿元。预计伴随国家对城轨交通领域的投资增长,我国特钢行业将迎来难得的发展机遇。

2020-2025年我国各行业“新基建”投资规模预计

资料来源:公开数据整理

据统计,2013-2019年我国城轨交通运营服务城市数量逐年递增,2019年我国大陆已有40个城市开通了城市轨道交通服务。

2013-2019年我国开通城市轨道交通运营服务城市数量

资料来源:公开数据整理

随着我国汽车工业、高铁及城轨交通领域的快速发展,我国特钢行业也实现了稳步发展的节奏。据数据显示,2015-2019年期间,我国重点优特钢企业的钢材产量总体增长,至2020年一季度,全国重点优特钢企业的钢材产量为2994.21万吨。

2015-2020年第一季度我国重点优特钢企业钢材生产情况及预计

资料来源:公开数据整理(lyf)

相关行业分析报告参考《2020年中国特钢行业前景分析报告-市场深度分析与未来趋势研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。