中国钢铁生产环节现状分析

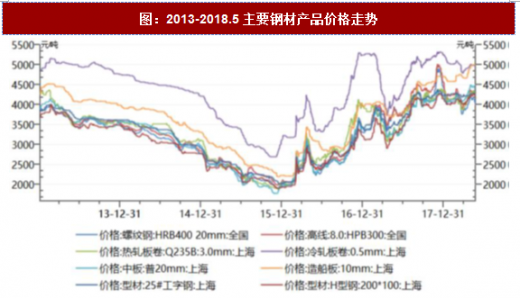

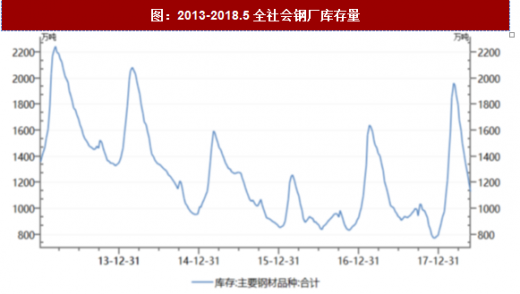

2018 年二季度以来钢厂库存量下降明显,市场“弱供给”态势显现。2018 年二季度以来,全社会钢厂库存量下降明显。截至 5 月底,全社会钢厂库存量仅维持在 1000 万吨/天水平,相较于一季度均值下降近 50%。同时,以螺纹钢、线材、冷轧板材为代表的普钢标准品出现了 15%左右的价格上涨。我们认为,库存量下降所对应的产品价格上涨是由真实的供需关系所引导的。钢铁行业经过 2016 至今的三年真实产能削减及地条钢非法产能清理整顿,已经进入了供需基本平衡的市场环境。随着常态化环保限产措施的不断深入,使得钢材市场供给端进一步吃紧,“弱供给”态势得以显现。

行业内企业生存情况分析

受益 17 年钢材价格上涨,2018 年一季度钢铁企业工业增加值增速回升。2017 年普钢标准品平均价格上涨接近 35%,为了弥补市场供给缺口,大部分钢铁企业提高了产能利用率,这使得 2018 年一季度钢铁行业工业增加值增速回升至 4%左右。

截至 2018 年一季度,全行业亏损企业家数有小幅回升。2018 年一季度,由于下游基础设施投资及房地产开工情况的不确定性,使得 2017 年涨幅较大的普钢标准品如螺纹钢、线材价格出现阶段性回落,这使得部分钢厂一季度利润受到影响。同时,2017-2018 供暖季期间钢铁行业施行的供暖季环保限产政策使得企业冬季生产过程中的成本无法充分摊销。以上两个因素的共同作用,使得钢厂利润在 2018 年一季度出现部分下滑,因此一季度亏损企业家数有小幅上涨。

参考观研天下发布《2018年中国钢铁行业分析报告-市场深度分析与发展趋势研究》

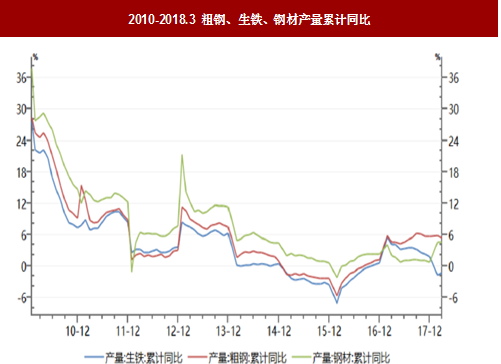

截至 2018 年一季度,国内生铁、粗钢、钢材产量增速相对平稳,行业整体产能得到抑制。尽管 2017 年以来,由于钢铁行业供给侧改革及产能削减导致钢材市场出现短期供给缺口、钢材价格上涨,但钢材产量增速整体放缓,并未出现以往由于价格上涨而带动的产量快速增加。这也从侧面反映出钢铁行业产能得到了整体性抑制。2018 年二季度以来钢厂库存量下降明显,市场“弱供给”态势显现。2018 年二季度以来,全社会钢厂库存量下降明显。截至 5 月底,全社会钢厂库存量仅维持在 1000 万吨/天水平,相较于一季度均值下降近 50%。同时,以螺纹钢、线材、冷轧板材为代表的普钢标准品出现了 15%左右的价格上涨。我们认为,库存量下降所对应的产品价格上涨是由真实的供需关系所引导的。钢铁行业经过 2016 至今的三年真实产能削减及地条钢非法产能清理整顿,已经进入了供需基本平衡的市场环境。随着常态化环保限产措施的不断深入,使得钢材市场供给端进一步吃紧,“弱供给”态势得以显现。

图:2010-2018.3 粗钢、生铁、钢材产量累计同比

数据来源:公开数据整理

图:2013-2018.5主要钢材产品价格走势

数据来源:公开数据整理

图:2013-2018.5全社会钢厂库存量

数据来源:公开数据整理

受益 17 年钢材价格上涨,2018 年一季度钢铁企业工业增加值增速回升。2017 年普钢标准品平均价格上涨接近 35%,为了弥补市场供给缺口,大部分钢铁企业提高了产能利用率,这使得 2018 年一季度钢铁行业工业增加值增速回升至 4%左右。

截至 2018 年一季度,全行业亏损企业家数有小幅回升。2018 年一季度,由于下游基础设施投资及房地产开工情况的不确定性,使得 2017 年涨幅较大的普钢标准品如螺纹钢、线材价格出现阶段性回落,这使得部分钢厂一季度利润受到影响。同时,2017-2018 供暖季期间钢铁行业施行的供暖季环保限产政策使得企业冬季生产过程中的成本无法充分摊销。以上两个因素的共同作用,使得钢厂利润在 2018 年一季度出现部分下滑,因此一季度亏损企业家数有小幅上涨。

图:2010-2018.3钢铁行业工业增加值累计增长率

数据来源:公开数据整理

图:2010-2018.3钢铁全行业亏损企业家数

数据来源:公开数据整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。