铝合金具有较高的比强度、良好的耐蚀性,并且材料品种覆盖范围大,是优良的轻质结构材料,在汽车、轨道交通、航空航天及船舶等行业获得广泛应用。近年来,激光焊接作为高效率、低热输入、高柔性的高质量连接技术在国内市场获得越来越多的关注和应用。

目前,随着新能源汽车与轨道交通高速列车的快速发展,国产大飞机项目的实施,以及激光装备集成技术与激光焊接配套传感检测技术的成熟应用,铝合金激光焊接形成以新能源汽车产业为主的应用状态,在铝合金列车车体与飞机壁板激光焊接方面则主要处于技术研发、验证测试、产品试制等阶段,距规模化应用尚存在一定距离。

1、铝合金激光焊接设备在新能源汽车领域应用

在新能源汽车产业,由于电池包重量增加对结构轻量化提出了更高的需求,所以与成本较高的碳纤维增强复合材料和密度较高的高强钢相比,铝及铝合金毫无疑问地成为各类电池壳结构的首选材料,从电芯壳体与极耳、模组与连接体,到电池托盘,铝合金板材、型材,以及铸造铝合金均获得了广泛应用。

基于此,我国新能源汽车产销量的增长将带动铝合金激光焊接设备行业需求上升。根据数据显示,2021年1-6月,新能源汽车产销分别达到121.5万辆和120.6万辆,同比增长94.4%和92.3%;新能源汽车保有量已达到603万辆,占汽车总量的2.06%。

2、铝合金激光焊接设备在轨道交通领域应用

近年来,我国轨道交通制造业发展迅速,随着高速列车发展,列车车体用材料朝着轻质化、免维护发展,目前主要包含碳素钢、不锈钢、铝合金等。在铝合金激光焊接方面,中车四方机车车辆股份有限公司针对高速磁浮长大薄壁铝合金车身中的地板、车顶、侧墙三大部件,以及夹层端板组成等中小部件开展了激光电弧复合焊接技术的研发与样件试制,实现了激光电弧复合焊接技术在时速600km/h高速磁浮列车中的开创性应用。采用激光焊接明显提高了车体制造精度,提升了生产效率,降低了后续加工及维护等生产成本,具有广阔的推广应用前景。

因此,轨道交通产业投资规模以及运营里程进一步扩大将促进铝合金激光焊接设备行业发展。根据数据显示,2019年,我国城轨交通完成投资5958.9亿元,2020年运营线路达到7978.19公里。

3、铝合金激光焊接设备在飞机制造领域应用

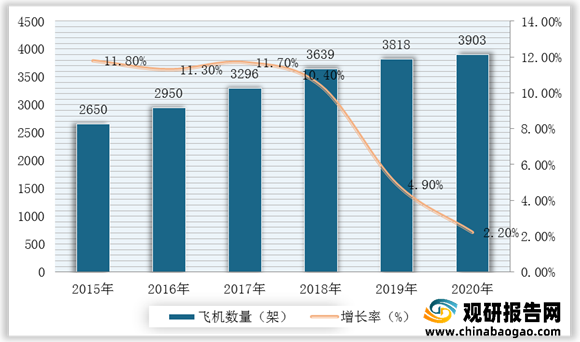

航空飞机轻量化对减少燃油消耗、提升续航里程、延长飞机寿命等具有重要作用。与钛合金、碳纤维复合材料相比,铝合金成本相对较低,因此在飞机机身制造中,铝合金应用占有较大的比例,主要以7系、6系、2系铝合金为主。当前生产应用中,实施激光焊接的材料主要是6系铝合金,国内在铝合金T形结构的应用研究上聚焦于应用前景较大的铝锂合金双侧激光焊接工艺研究,并进行了样件试制。所以,飞机制造数量的持续上升将推动铝合金激光焊接设备行业需求增长。根据数据显示,2020年,全国民航运输飞机在册架数共有3903架,同比增长2.2%。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

铝合金激光焊接技术发展的影响因素

数据来源:观研天下整理

目前,随着新能源汽车与轨道交通高速列车的快速发展,国产大飞机项目的实施,以及激光装备集成技术与激光焊接配套传感检测技术的成熟应用,铝合金激光焊接形成以新能源汽车产业为主的应用状态,在铝合金列车车体与飞机壁板激光焊接方面则主要处于技术研发、验证测试、产品试制等阶段,距规模化应用尚存在一定距离。

1、铝合金激光焊接设备在新能源汽车领域应用

在新能源汽车产业,由于电池包重量增加对结构轻量化提出了更高的需求,所以与成本较高的碳纤维增强复合材料和密度较高的高强钢相比,铝及铝合金毫无疑问地成为各类电池壳结构的首选材料,从电芯壳体与极耳、模组与连接体,到电池托盘,铝合金板材、型材,以及铸造铝合金均获得了广泛应用。

铝合金激光焊接设备在新能源汽车领域应用

数据来源:观研天下整理

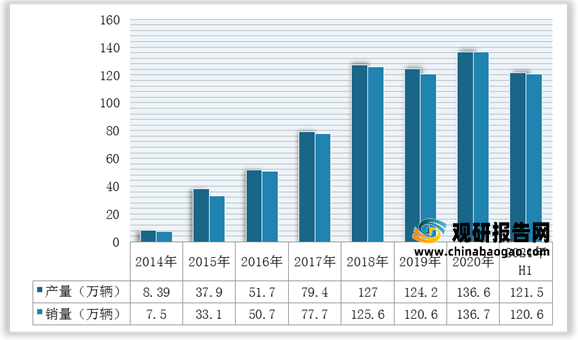

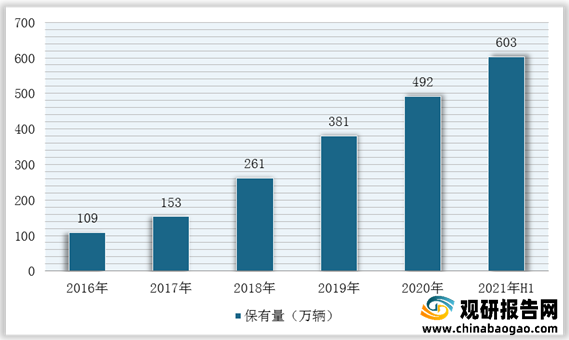

基于此,我国新能源汽车产销量的增长将带动铝合金激光焊接设备行业需求上升。根据数据显示,2021年1-6月,新能源汽车产销分别达到121.5万辆和120.6万辆,同比增长94.4%和92.3%;新能源汽车保有量已达到603万辆,占汽车总量的2.06%。

2014-2021年上半年我国新能源汽车产销量统计情况

数据来源:观研天下整理

2016-2021年上半年我国新能源汽车保有量统计情况

数据来源:观研天下整理

2、铝合金激光焊接设备在轨道交通领域应用

近年来,我国轨道交通制造业发展迅速,随着高速列车发展,列车车体用材料朝着轻质化、免维护发展,目前主要包含碳素钢、不锈钢、铝合金等。在铝合金激光焊接方面,中车四方机车车辆股份有限公司针对高速磁浮长大薄壁铝合金车身中的地板、车顶、侧墙三大部件,以及夹层端板组成等中小部件开展了激光电弧复合焊接技术的研发与样件试制,实现了激光电弧复合焊接技术在时速600km/h高速磁浮列车中的开创性应用。采用激光焊接明显提高了车体制造精度,提升了生产效率,降低了后续加工及维护等生产成本,具有广阔的推广应用前景。

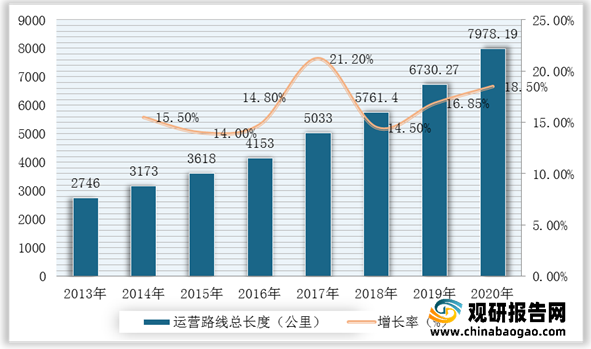

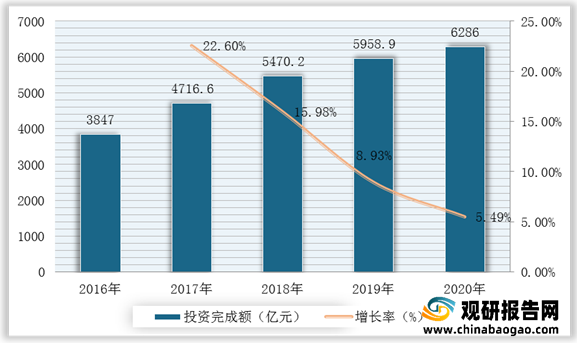

因此,轨道交通产业投资规模以及运营里程进一步扩大将促进铝合金激光焊接设备行业发展。根据数据显示,2019年,我国城轨交通完成投资5958.9亿元,2020年运营线路达到7978.19公里。

2013-2020年我国城市轨道交通运营线路总长度及增长情况

数据来源:观研天下整理

2016-2020年我国城市轨道交通投资完成额及增长情况

数据来源:观研天下整理

3、铝合金激光焊接设备在飞机制造领域应用

航空飞机轻量化对减少燃油消耗、提升续航里程、延长飞机寿命等具有重要作用。与钛合金、碳纤维复合材料相比,铝合金成本相对较低,因此在飞机机身制造中,铝合金应用占有较大的比例,主要以7系、6系、2系铝合金为主。当前生产应用中,实施激光焊接的材料主要是6系铝合金,国内在铝合金T形结构的应用研究上聚焦于应用前景较大的铝锂合金双侧激光焊接工艺研究,并进行了样件试制。所以,飞机制造数量的持续上升将推动铝合金激光焊接设备行业需求增长。根据数据显示,2020年,全国民航运输飞机在册架数共有3903架,同比增长2.2%。

2015-2020年我国民航运输飞机数量及增长情况

数据来源:观研天下整理(WYD)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。