1、我国黄金储量以及开采量居于全球前列

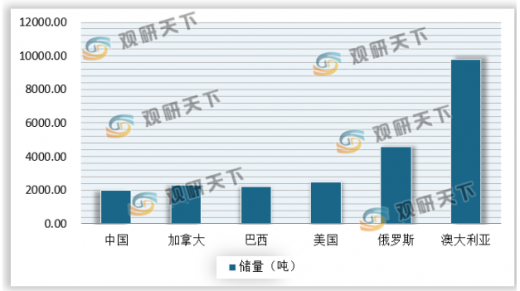

我国作为黄金矿产的主要储备国,国内探明黄金储量较大,我国的探明黄金储量居于世界前列。

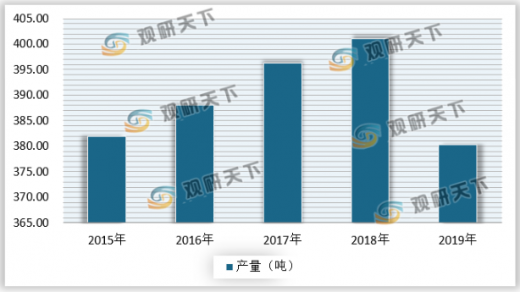

相比于澳大利亚以及俄罗斯等国,我国的黄金储量相对较低,但是国内黄金产量稳居全球前列。2019年,国内原料黄金产量为380.23吨,连续13年位居全球第一。

2、我国黄金珠宝市场消费规模巨大

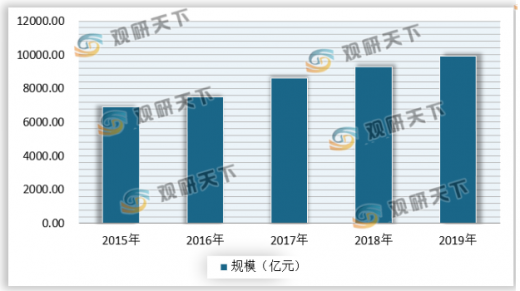

近年来,我国黄金珠宝消费市场快速增长,黄金等奢侈品市场规模不断扩大,年均复合增长率居于全球前列。

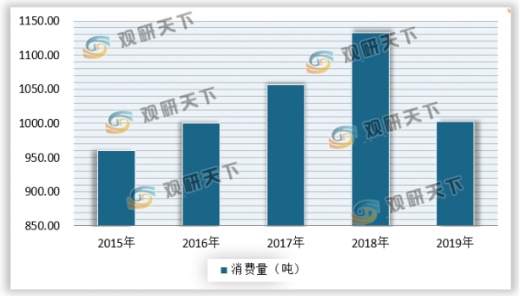

2019年,全国黄金实际消费量1002.78吨,虽然与2018年相比下降12.91%,但仍然是全球第一大黄金消费国。

从2019年的黄金消费结构来看,消费型仍然占据主要的市场份额, 2019年,全国黄金实际消费量1002.78吨,我国的黄金消费市场的消费空间巨大。

以上数据资料参考《2020年中国黄金市场分析报告-行业现状调查与投资战略研究》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

我国作为黄金矿产的主要储备国,国内探明黄金储量较大,我国的探明黄金储量居于世界前列。

2019年全球黄金探明储量

资料来源:观研天下数据中心整理

我国各省份金矿储备量

| 排序 |

省份 |

储量 |

占比 |

| 1 |

山东 |

732.09 |

12.30 |

| 2 |

甘肃 |

579.56 |

9.74 |

| 3 |

江西 |

555.73 |

9.34 |

| 4 |

云南 |

359.96 |

6.05 |

| 5 |

四川 |

303.56 |

5.10 |

| 6 |

河南 |

300.4 |

5.05 |

| 7 |

内蒙古 |

297.48 |

5.00 |

| 8 |

陕西 |

297.41 |

5.00 |

| 9 |

黑龙江 |

295.35 |

4.96 |

| 10 |

贵州 |

238.64 |

4.01 |

| 11 |

安徽 |

231.12 |

3.88 |

| 12 |

吉林 |

229.77 |

3.86 |

| 13 |

福建 |

183.68 |

3.09 |

| 14 |

青海 |

166.66 |

2.80 |

| 15 |

河北 |

157.22 |

2.64 |

| 16 |

湖北 |

151.66 |

2.55 |

| 17 |

西藏 |

141.92 |

2.38 |

| 18 |

湖南 |

136.18 |

2.29 |

| 19 |

广西 |

123.54 |

2.08 |

| 20 |

辽宁 |

116.22 |

1.95 |

| 21 |

新疆 |

106.44 |

1.79 |

| 22 |

广东 |

89.40 |

1.50 |

| 23 |

陕西 |

81.79 |

1.37 |

| 24 |

江苏 |

26.50 |

0.45 |

| 25 |

海南 |

25.21 |

0.42 |

| 26 |

浙江 |

16.50 |

0.28 |

| 27 |

北京 |

6.35 |

0.11 |

资料来源:观研天下数据中心整理

相比于澳大利亚以及俄罗斯等国,我国的黄金储量相对较低,但是国内黄金产量稳居全球前列。2019年,国内原料黄金产量为380.23吨,连续13年位居全球第一。

2015-2019年我国原料黄金产量

资料来源:观研天下数据中心整理

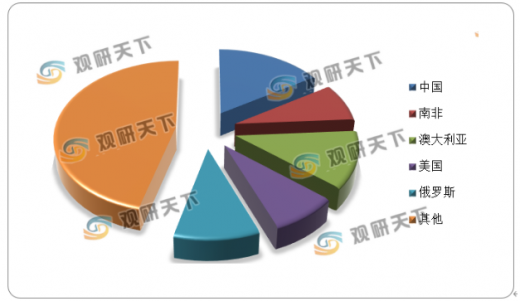

2019年全球各国金矿产量占比

资料来源:观研天下数据中心整理

2、我国黄金珠宝市场消费规模巨大

近年来,我国黄金珠宝消费市场快速增长,黄金等奢侈品市场规模不断扩大,年均复合增长率居于全球前列。

2015-2019年我国黄金珠宝市场消费规模

资料来源:观研天下数据中心整理

2019年,全国黄金实际消费量1002.78吨,虽然与2018年相比下降12.91%,但仍然是全球第一大黄金消费国。

2015-2019年我国黄金实际消费量

资料来源:观研天下数据中心整理

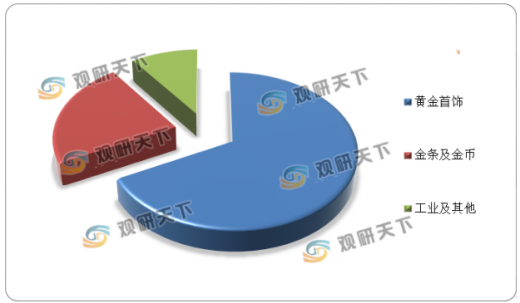

从2019年的黄金消费结构来看,消费型仍然占据主要的市场份额, 2019年,全国黄金实际消费量1002.78吨,我国的黄金消费市场的消费空间巨大。

2019年我国黄金消费结构

资料来源:观研天下数据中心整理(zppeng)

以上数据资料参考《2020年中国黄金市场分析报告-行业现状调查与投资战略研究》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。