一、我国黄金行业供给分析

资源匮乏一直是我国黄金工业发展长期面临的问题。1995年以后,黄金地质勘查管理体制进入全面调整转轨时期,我国黄金地质资源保有储量下降,又因黄金产量的上升,而使地质资源耗用量增加,导致地质资源的供给形势恶化。我国是全球金矿赋存最具潜力的地区之一。现在,我国90%的省市区都已经发现了黄金赋存,而且世界上主要的金矿床类型在我国都有发现。因此,我国表现出的黄金地质资源供给的相对匮乏,不是缺乏黄金地质赋存,而是缺乏可以用于工业开采的现实储量。

1995年以后,我国黄金地质勘查资金投入使用进入了改革时期,建立了一套新机制和新模式。我国黄金地质勘查资金投入新机制就是变黄金地质资源由无偿使用为有偿使用,并实现黄金地质资源流转的市场化;我国黄金地质勘查资金投入新模式就是变政府主导的单一-资金投入模式为社会多元投资模式。前者是后者转变的前提,而后者是前者转变的基础。黄金地质资源市场化管理基本形成。新世纪过后,我国保有黄金资源储量跃上了以个新的历史台阶。

二、我国黄金行业需求分析

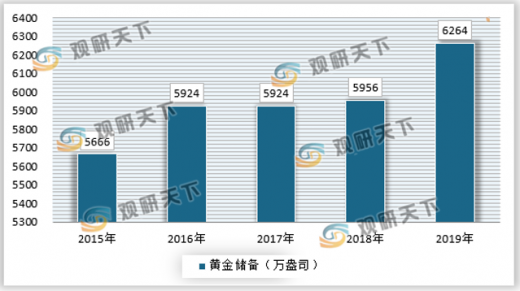

根据国家统计局数据显示,截止2019年,我国黄金储备量达到6264万盎司,比上年度增加了308万盎司。

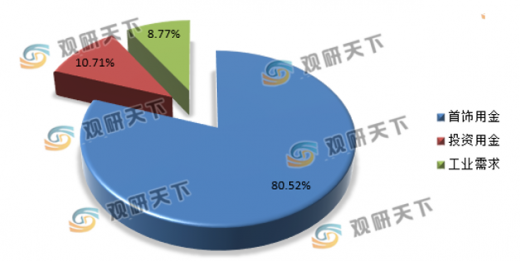

黄金市场是由金融属性的投融资市场和商品属性的零售市场组成。国内黄金需求主要在三个方面,首饰用金、投资用金和工业需求。其中首饰用金是最为主要的,占国内总需求的80%左右。投资用金是在我国黄金市场开放以后慢慢兴起的,增长潜力巨大。而工业用金量很少,主要用在军工、航天等领域,年需求量比较平稳。

三、我国黄金行业集中度分析

由于我国资源分布广泛而且个体资源量较小,黄金矿业和冶炼企业也相对小而分散。不过近几年随着我国黄金产业集中度的不断提高,一些大型黄金企业迅速发展,大企业主导黄金工业格局初步形成。黄金行业企业资产重组、资源整合步伐加快,通过资源整合和淘汰落.后生产能力,黄金矿山数量减少到千家以内,产业集中度有进一步提高。

在经济全球化的布景下,工业集群已经成为世界范围内,许多区域装备和增强竞赛优势的有效途径。我国黄金工业也在向着基地化和园区化的方向开展,如山东招远黄金工业园、烟台黄金工业园、陕西省潼关黄金工业园以及深圳罗湖珠宝工业集群基地等。一起,厂商经过资产重组、资源整合和筛选落后出产才能的厂商等横向一体化行为,小而散的局势开端改观,工业集中度显着加强,大集团、大公司开展迅速,逐渐成为主导我国黄金职业开展的中坚力量。

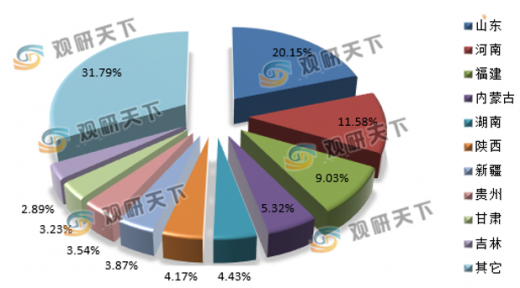

按地区来看,山东、河南、福建、内蒙古、湖南、陕西等地是主要的生产地区,这些地区产量约占全国总产量的50%以上。

以上数据资料参考《2020年中国黄金行业前景分析报告-产业规模现状与发展规划趋势》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

资源匮乏一直是我国黄金工业发展长期面临的问题。1995年以后,黄金地质勘查管理体制进入全面调整转轨时期,我国黄金地质资源保有储量下降,又因黄金产量的上升,而使地质资源耗用量增加,导致地质资源的供给形势恶化。我国是全球金矿赋存最具潜力的地区之一。现在,我国90%的省市区都已经发现了黄金赋存,而且世界上主要的金矿床类型在我国都有发现。因此,我国表现出的黄金地质资源供给的相对匮乏,不是缺乏黄金地质赋存,而是缺乏可以用于工业开采的现实储量。

1995年以后,我国黄金地质勘查资金投入使用进入了改革时期,建立了一套新机制和新模式。我国黄金地质勘查资金投入新机制就是变黄金地质资源由无偿使用为有偿使用,并实现黄金地质资源流转的市场化;我国黄金地质勘查资金投入新模式就是变政府主导的单一-资金投入模式为社会多元投资模式。前者是后者转变的前提,而后者是前者转变的基础。黄金地质资源市场化管理基本形成。新世纪过后,我国保有黄金资源储量跃上了以个新的历史台阶。

二、我国黄金行业需求分析

根据国家统计局数据显示,截止2019年,我国黄金储备量达到6264万盎司,比上年度增加了308万盎司。

2015-2019年我国黄金储备量

资料来源:国家统计局,观研天下数据中心整理

黄金市场是由金融属性的投融资市场和商品属性的零售市场组成。国内黄金需求主要在三个方面,首饰用金、投资用金和工业需求。其中首饰用金是最为主要的,占国内总需求的80%左右。投资用金是在我国黄金市场开放以后慢慢兴起的,增长潜力巨大。而工业用金量很少,主要用在军工、航天等领域,年需求量比较平稳。

2019年我国黄金市场需求结构

资料来源:观研天下数据中心整理

三、我国黄金行业集中度分析

由于我国资源分布广泛而且个体资源量较小,黄金矿业和冶炼企业也相对小而分散。不过近几年随着我国黄金产业集中度的不断提高,一些大型黄金企业迅速发展,大企业主导黄金工业格局初步形成。黄金行业企业资产重组、资源整合步伐加快,通过资源整合和淘汰落.后生产能力,黄金矿山数量减少到千家以内,产业集中度有进一步提高。

在经济全球化的布景下,工业集群已经成为世界范围内,许多区域装备和增强竞赛优势的有效途径。我国黄金工业也在向着基地化和园区化的方向开展,如山东招远黄金工业园、烟台黄金工业园、陕西省潼关黄金工业园以及深圳罗湖珠宝工业集群基地等。一起,厂商经过资产重组、资源整合和筛选落后出产才能的厂商等横向一体化行为,小而散的局势开端改观,工业集中度显着加强,大集团、大公司开展迅速,逐渐成为主导我国黄金职业开展的中坚力量。

按地区来看,山东、河南、福建、内蒙古、湖南、陕西等地是主要的生产地区,这些地区产量约占全国总产量的50%以上。

2019年我国黄金产业生产集中度

资料来源:观研天下数据中心整理(yimu)

以上数据资料参考《2020年中国黄金行业前景分析报告-产业规模现状与发展规划趋势》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。