我国环保整治和战略性资源的双重推进将会是长期的,磷矿石供给收紧将会成为常态。

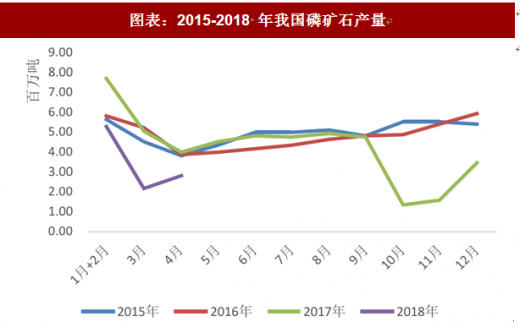

长江大保护,供给端受限。伴随长江大保护行动的开展,多地发布了关闭小产能、清除落后产能的磷矿限产措施,以湖北省为例,今年省内磷矿石开采量限额为 1000 万吨,相比之下 2017 年的 1300 万吨同比降幅达到 23%,也是 2016 年以来湖北省第三次下调这一约束性指标。根据万德数据库统计,2018 年一季度湖北、贵州、云南、四川共生产磷矿石 2435 万吨,产量较去年同期下降约 20%。另一方面,目前我国磷矿储量可开采年限不足 40 年,2016 年我国国土资源部将磷矿石列入战略性名录,由于磷的不可再生性和不可替代性将磷矿石提升到了战略性高度,我国很可能会效仿美国,逐步限产降低磷矿石开采量。

参考观研天下发布《2017-2022年中国磷矿石市场产销调研及十三五发展机会分析报告》

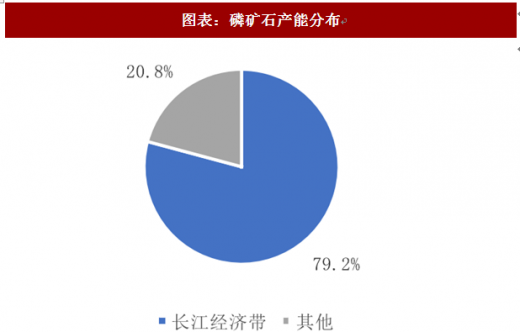

图表:磷矿石产能分布

资料来源:观研天下整理

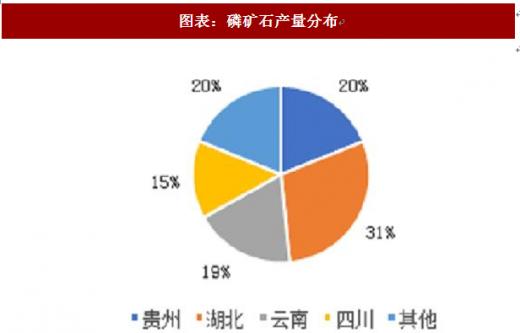

图表:磷矿石产量分布

资料来源:观研天下整理

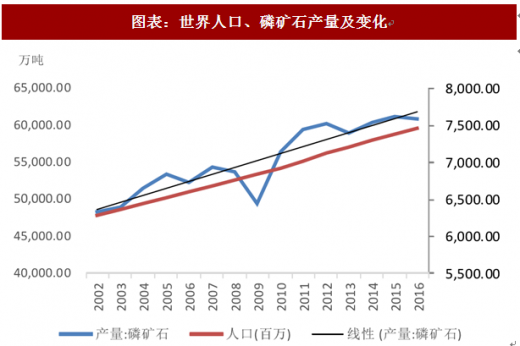

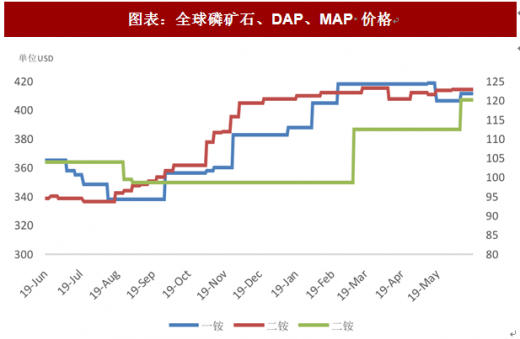

需求端稳步增长,带动下游磷肥价格。磷矿下游需求 80%来自于磷肥,随人口数量增长磷肥需求以每年 2%左右速度增加。我国是世界磷肥出口量最大的国家,2017 磷酸一铵和磷酸二铵出口量分别为271万吨和680万吨,占各自世界总贸易量的53%和 42%,我们认为由于磷矿石的减产将会拉动磷肥价格回暖。

图表:2015-2018 年我国磷矿石产量

资料来源:观研天下整理

图表:国内磷矿石产量变化及增速

资料来源:观研天下整理

图表:世界人口、磷矿石产量及变化

资料来源:观研天下整理

图表:全球磷矿石、DAP、MAP 价格

资料来源:观研天下整理

我们认为磷矿石作为有着战略价值的自然资源,国家通过资源税改革、出口配额以及持续的环保督查,引导促进磷矿石产业优化升级。各地也纷纷出台政策行动淘汰落后产能,限制新增产能,全国磷矿石产量明显已开始受限。国内的限产政策将会是长期的,长江大保护也会是一场持久战,磷矿石供应逐步收紧将是大势所趋。

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。