我国有色金属冶炼和压延加工业经济运行现状

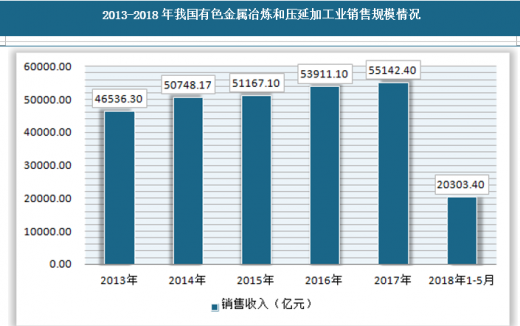

2018年1月1日,《中华人民共和国环境保护税法》正式开始实施。此次“费改税”实现从排污费制度向环保税制度的转移,鼓励企业自主控制污染物排放量。截至2018年6月,国家级层面陆续发布了数十条与有色金属企业生产相关的环保条文。随着环保督察组“回头看”、《有色金属工业发展规划(2016-2020年)》以及“蓝天保卫战”的实施,预计未来环保政策趋严趋势不减,从短期来看,受到政策的不断影响,形成了供应冲击,行业销售收入规模将不断提升,利润水平短期内会受到波动影响,但从长期看,将会不断提升。从国家统计局发布的数据来看,截止到2018年5月,行业销售收入为20303.40亿元,同比增长了12.2%。2017年行业利润总额为2023.90亿元,较上年同比增长了3.95%,2018年1-5月为496.50亿元。

参考观研天下发布《2018年中国有色金属冶炼市场分析报告-行业深度调研与发展趋势预测》

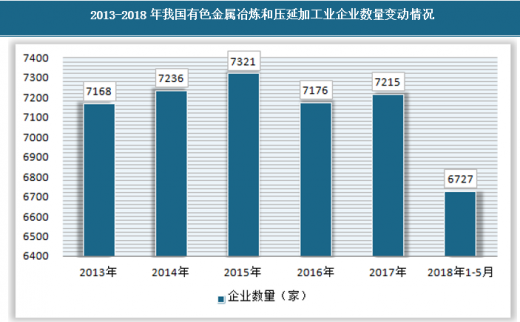

从中长期来看,随着环保标准的不断提高,行业进入门槛上升,供给增量有限,行业集中度进一步提升。根据国家统计局发布的最新数据来看,行业的企业数量在2015年达到了最高值7321家,截至到2018年5月,行业企业数量为6727家,随着环保政策的加大,行业不断规范,一些不达标的企业仍会被剔除市场。

我国有色金属冶炼和压延加工业的影响问题

在我国经济转型及调结构的过程中,效益与质量是十分重要的考量。应对污染天气带来环保督查使得铅、锌、铜行业也出现了限产及关停整顿的现象,涉及上游矿山生产以及冶炼加工各环节。环保督查维持高力度并成为常态,短期来看有助于改善铅、锌、铜等金属的边际供需,而中长期来看则有助于落后产能的市场化退出,提高行业效益并改善产能利用率。

| 2018年以来环保政策对有色金属冶炼的政策及影响 |

|

| 时间 |

环保政策及影响 |

| 2018年1月1日 |

环境保护税正式开征,同时,施行了近40年的排污收费制度正式退出历史舞台。作为完善绿色税制的重要一步,环保税的开征不仅是我国税制改革的重要一步,也将在倒逼企业治污减排、产业技术升级上发挥重要作用。 |

| 2018年1月 |

环保部会同国家质检总局联合发布了《进口可用作原料的固体废物环境保护控制标准—冶炼渣》等11项国家环境保护标准,进一步提高了进口固体废物(如废钢铁、废有色金属等)的环保标准。 |

| 2018年1月 |

环保部发布《排污许可管理办法(试行)》,规定了排污许可证核发程序等内容,细化了环保部门、排污单位和第三方机构的法律责任。环保部有关负责人表示,下阶段将配合上级立法机关加快推动排污许可管理条例的出台。 |

| 2018年1月 |

根据国家相关规定,淄博市启动锡锑gong镍钴镁钛排污许可证发放及管理工作,镍、钴、锡、锑、镁、gong、钛等常用有色金属冶炼属于发证范围。 |

| 甘肃省发展改革委、省工信委、省环保厅、省质监局对铁合金、电石、钢铁、电解铝、烧碱、锌冶炼、黄磷、水泥八个高耗能行业调整执行差别电价。 |

|

| 2018年2月 |

环保部印发14行业建设项目重大变动清单,要求钢铁、水泥、电解铝、平板玻璃等产能严重过剩行业的建设项目还应按照《国务院关于化解产能严重过剩矛盾的指导意见》(国发〔2013〕41号)要求,落实产能等量或减量置换,各级环保部门不得审批其新增产能的项目。 |

| 2018年2月 |

河南省政府发布《河南省2018年大气污染防治攻坚战实施方案》,要求:(1)2018年10月1日起,河南电解铝和再生铝全面执行国家大气污染物特别排放限值规定。(2)2018年采暖季,全省电解铝、氧化铝企业实施限产30%以上;对炭素企业实施停产;对有色金属再生企业的熔铸工序限产50%以上。(3)对2018年10月底前稳定达到特别排放限值的电解铝企业,豁免其错峰限产比例降低为10%,但要按当地重污染天气应急预案要求参加污染管控;对2018年10月底前稳定达到超低排放限值的炭素企业,豁免其由停产改为限产50%,但要按当地重污染天气应急预案要求参加污染管控。(4)全面核实重点工业企业无组织排放治理完成情况,2018年8月底前,完成钢铁、建材、有色、火电、焦化等行业和锅炉的无组织排放治理工作。 |

| 2018年2月底 |

唐山市发布2018年“十项重点工作”工作任务,任务中明确指出要长期性的严守“生态红线、环境质量底线、资源消费上限”要求,提高节能环保准入门槛,实施大气环境分区管控。禁止投资钢铁冶炼、水泥、电解铝、平板玻璃等产能严重过剩行业和炼焦、有色、电石、铁合金等新增产能项目。新、扩、改建项目按照相关规定实行减量置换。新建的工业项目要入园进区。 |

| 2018年2月25日 |

沈阳人社局发布援企稳岗“护航行动”政策,对钢铁、煤炭、煤电、水泥、电解铝、平板玻璃、船舶等去产能任务较重行业的企业,按70%给予稳岗补贴。 |

| 2018年2月 |

环保部印发了《关于强化建设项目环境影响评价事中事后监管的实施意见》,提出每年抽查石油加工、化工、有色金属冶炼、水泥、造纸、平板玻璃、钢铁等重点行业建设项目数量的比例不低于10%。 |

| 2018年3月 |

湖南有色金属产业发布新政策,为加快关键共性技术及新兴先进技术的研发、推广和产业化步伐,重点突破废旧有色金属及二次资源预处理、熔炼、节能环保领域技术和装备的研发等。 |

| 2018年3月6日 |

工信部发布《2018年工业节能监察重点工作计划》,重点监察2017年专项监察中发现能耗超标违规的钢铁、水泥、电解铝企业以及日产2000吨以下具有熟料生产线的水泥企业(与违规企业整改落实情况专项监察结合)。 |

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。