随着我国经济的持续增长,金属制品行业下游各个细分领域保持着快速增长的态势,对金属制品的需求也保持着持续增长,带动金属制品行业的市场规模不断增加。

参考观研天下发布《2017-2022年中国金属制品市场现状调查及投资规划研究报告》

我国金属制品行业的发展特点有:

发展速度快。近年来,我国金属制品行业发展的速度很快,供给和需求常年保持两位数的增速,行业规模不断扩大。

应用范围广。我国金属制品行业应用的领域不断拓宽,由传统的石材、机械加工、钻探与开发,逐步延伸到航空航天、水处理和医疗等行业,应用范围日益扩大,有效地增加了行业的需求。

竞争激烈。行业内企业相对较多,并且竞争激烈,各个企业不断扩大产能和产量,市场供给大于需求,使得价格不断下降。

随着社会的进步和科技的发展,金属制品在工业、农业以及人们的生活各个领域的运用越来越广泛,也给社会创造越来越大的价值。金属制品行业包括结构性金属制品制造、金属工具制造、集装箱及金属包装容器制造、不锈钢及类似日用金属制品制造等。

目前,金属制品行业的产品将越来越趋向于多元化,业界的技术水平越来越高,产品质量会稳步提高,竞争与市场将进一步合理化。加上国家对行业的进一步规范,以及相关行业优惠政策的实施,未来金属制品行业将有巨大的发展空间。

2017年,我国金属制品、机械和设备修理业规模以上企业375家,较去年同期减少了12家,总产总计2135.1亿元,较去年同期上涨了36.9%,单个企业的资产增长非常迅速。

2013-2017年我国金属制品、机械和设备修理业规模以上企业数及资产总计

资料来源:国家统计局

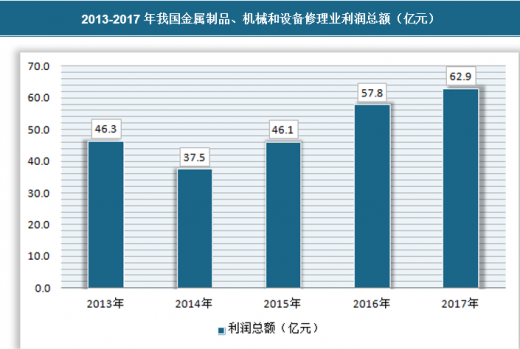

2017年,我国金属制品、机械和设备修理业销售收入突破1000亿元,达到1055.3亿元,同比增长6.8%;行业利润总额62.9亿元,同比增长8.8%。可以看到,虽然行业内的企业数一直停滞不前,甚至有所减少,但总体的销售收入和利润都在不断增加,表明该行业通过优胜劣汰,行业的单个企业竞争力在不断增强。

2013-2017年我国金属制品、机械和设备修理业销售收入(亿元)

资料来源:国家统计局

2013-2017年我国金属制品、机械和设备修理业利润总额(亿元)

资料来源:国家统计局,观研天下整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。