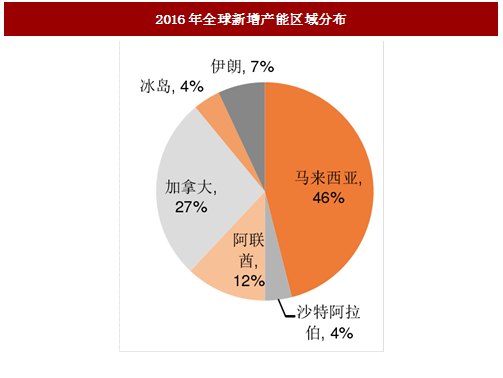

全球市场除了中国外,供给有序,产能扩张有限。根据统计,2016年全球除中国外产能为3270万吨,同比下降2.0%,其中2016年国外关停产能110万吨,主要是美国、巴西、意大利、尼日利亚和韩国等地,当年新增产能不到50万吨,分布在中东、马来西亚、加拿大等国家和地区。安泰科研究表明,2017年海外电解铝投产产能较大,达到200万吨,但考虑到同期仍有更大旧产能退出,2017年海外电解铝产能相比2016年下降0.6%,预计为3250万吨。根据我们预计,海外电解铝需求量将约为2800万吨,供给偏紧。俄罗斯铝业预计,海外铝将出现近200万吨的供给缺口,全球范围内,不同2015年供大于求,2017年全球电解铝可能出现供给缺口。

参考中国报告网发布《2018-2023年中国电解铝行业运营态势与投资价值评估报告》

图:2016年国外关闭产能区域分布

参考中国报告网发布《2018-2023年中国电解铝行业运营态势与投资价值评估报告》

图:2016年全球新增产能区域分布

图:全球2017年铝可能出现供给缺口

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。