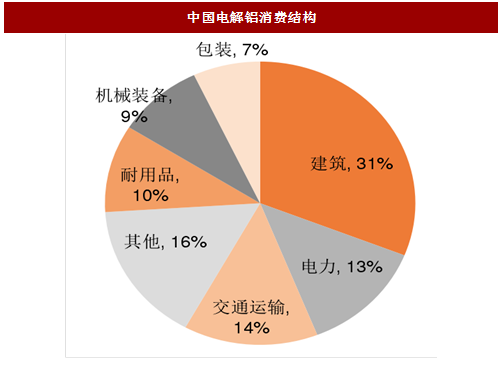

铝是地球地壳蕴藏量最丰富的第三大元素,也是世界上产量仅次于钢铁的金属,其重量轻,密度仅有钢铁的1/3,具有高导电及导热性、可塑性、耐腐蚀性等优良特性,是国民经济各部门不可缺少的基础性材料。在全球范围,铝三大下游为交通运输(32%)、建筑(18%)和包装(16%),三者占据电解铝消费量70%。中国电解铝消费结构和全球有所差异,最大下游领域为建筑(31%)、其次是交通运输(14%)和电力(13%)。

参考中国报告网发布《2018-2023年中国电解铝产业市场规模现状分析与投资发展趋势研究报告》

图:铝具有多方面的优异性能

图:全球电解铝消费结构

参考中国报告网发布《2018-2023年中国电解铝产业市场规模现状分析与投资发展趋势研究报告》

图:中国电解铝消费结构

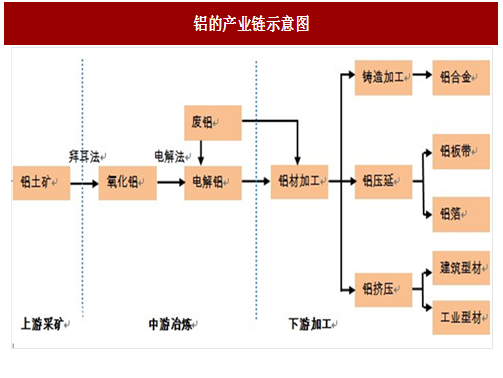

图:铝的产业链示意图

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。