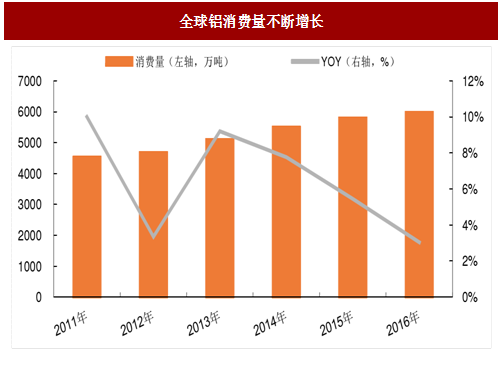

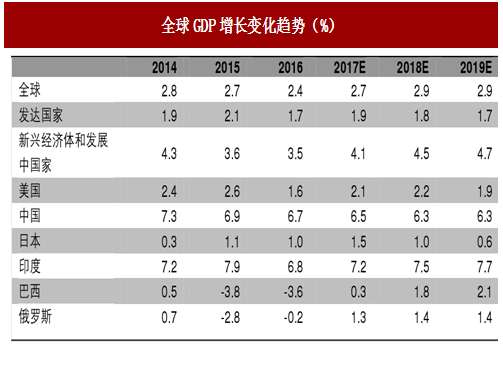

全球铝的消费随着经济的发展不断增加,据统计,2016年全球铝的消费量约5960万吨,同比增长约3%。未来全球经济稳中趋好,世界银行报告预计2017~2019年全球GDP增速高于2016年,分别为2.7%、2.9%和2.9%。

预计受益全球经济回升、铝对铜、铁替代趋势的延续以及全球城镇化提高等,全球铝需求将持续增长,CRU预计2016~2021年,全球铝需求增速4~5%,除中国外,全球其他市场需求增速约3%,分国家看印度增速最快,为7.9%。

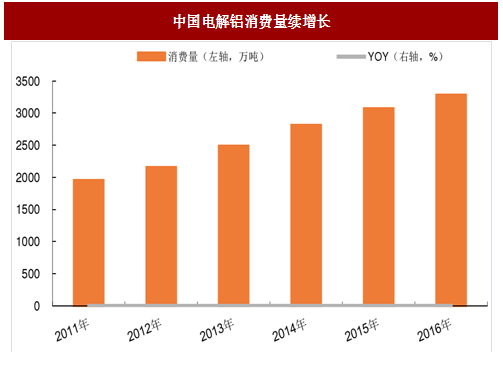

尽管近年来,随着宏观经济增速的放缓,中国铝消费量增速有所下滑,但仍高于全球水平,2016年铝的消费量约3270万吨,同比增长约6.7%,目前是全球最大的铝消费国,约占全球铝消费量的55%。我国宏观经济形势稳中趋好,自2016年一季度GDP增速放缓至近年低点6.7%以来,GDP增速企稳回升,2017年一、事季度GDP增速连续两个季度维持在6.9%,显示出我国宏观经济发展具有较强的韧性,对包括铝在内的有色金属需求构成支撑。

参考中国报告网发布《2018-2023年中国电解铝产业市场规模现状分析与投资发展趋势研究报告》

电解铝三大下游建筑、交通运输、电力约占我国电解铝消费的60%,对电解铝需求有较大影响,我们逐一进行分析。

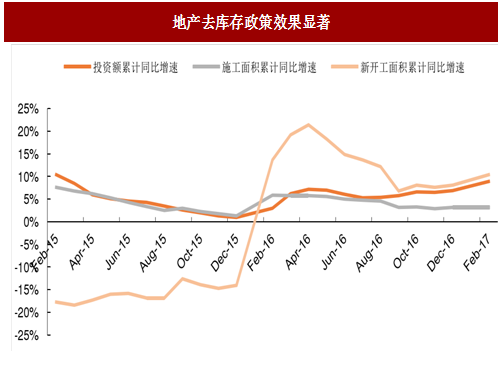

建筑领域,随着2015年下半年地产“去库存”政策实施,房地产销售较快增长,困扰地产健康发展的库存得到了一定程度解决。我国地产投资增速回升,2017年前七月地产投资同比增长7.9%,并激发了开发商的新开工积极性,新开工面积扭转了2015年新开工面积下滑的态势,根据统计数据,2017年前七个月我国新开工面积累计同比增长8.0%。

交通运输领域,2016年因购置税减半政策,我国汽车产量同比增长13.1%,汽车保有量达到1.94亿辆,2017年前七个月尽管产量增速有所回落,但仍同比增长6.0%,预计未来随着生活水平提高,我国汽车拥有量仍有成长空间。电力领域,尽管火电受到一定限制,但可再生能源以及电网优化改造需求较大,我国电力工程建设投资仍保持增长态势,2016年完成投资额同比增长3.3%,其中电网投资同比增长16.9%。根据电力发展“十三五”规划,“十三五”期间,我国电力投资规模7.17万亿元。未来我国电力投资有保障。

综合上述宏观以及主要下游需求分析,我们认为未来中国电解铝的需求有望保持6~7%速度增长。

预计受益全球经济回升、铝对铜、铁替代趋势的延续以及全球城镇化提高等,全球铝需求将持续增长,CRU预计2016~2021年,全球铝需求增速4~5%,除中国外,全球其他市场需求增速约3%,分国家看印度增速最快,为7.9%。

图:全球铝消费量不断增长

图:全球GDP增长变化趋势(%)

图:2016~2021年全球铝需求将以4~5%复合增速增长

尽管近年来,随着宏观经济增速的放缓,中国铝消费量增速有所下滑,但仍高于全球水平,2016年铝的消费量约3270万吨,同比增长约6.7%,目前是全球最大的铝消费国,约占全球铝消费量的55%。我国宏观经济形势稳中趋好,自2016年一季度GDP增速放缓至近年低点6.7%以来,GDP增速企稳回升,2017年一、事季度GDP增速连续两个季度维持在6.9%,显示出我国宏观经济发展具有较强的韧性,对包括铝在内的有色金属需求构成支撑。

参考中国报告网发布《2018-2023年中国电解铝产业市场规模现状分析与投资发展趋势研究报告》

电解铝三大下游建筑、交通运输、电力约占我国电解铝消费的60%,对电解铝需求有较大影响,我们逐一进行分析。

建筑领域,随着2015年下半年地产“去库存”政策实施,房地产销售较快增长,困扰地产健康发展的库存得到了一定程度解决。我国地产投资增速回升,2017年前七月地产投资同比增长7.9%,并激发了开发商的新开工积极性,新开工面积扭转了2015年新开工面积下滑的态势,根据统计数据,2017年前七个月我国新开工面积累计同比增长8.0%。

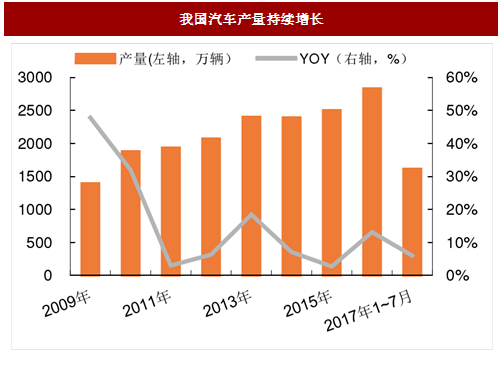

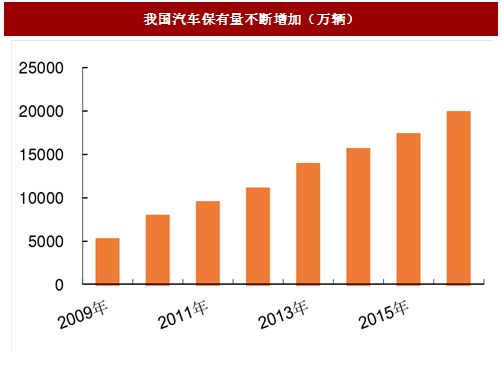

交通运输领域,2016年因购置税减半政策,我国汽车产量同比增长13.1%,汽车保有量达到1.94亿辆,2017年前七个月尽管产量增速有所回落,但仍同比增长6.0%,预计未来随着生活水平提高,我国汽车拥有量仍有成长空间。电力领域,尽管火电受到一定限制,但可再生能源以及电网优化改造需求较大,我国电力工程建设投资仍保持增长态势,2016年完成投资额同比增长3.3%,其中电网投资同比增长16.9%。根据电力发展“十三五”规划,“十三五”期间,我国电力投资规模7.17万亿元。未来我国电力投资有保障。

综合上述宏观以及主要下游需求分析,我们认为未来中国电解铝的需求有望保持6~7%速度增长。

图:中国电解铝消费量续增长

图:地产去库存政策效果显著

图:我国汽车产量持续增长

图:我国汽车保有量不断增加(万辆)

图:我国电力工程建设投资额额保持增长

图:近年来,我国电网投资额较快增长

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。