自8月5日以来,钢市逐渐走弱,呈现低迷的态势,钢价在下跌通道持续震荡下行,尤其是螺纹钢、线材等建筑钢材市场价格跌势明显,跌幅加大。截止9月末,国内线螺市场在经过5周的连续下跌后,跌幅日渐趋缓,当前线螺市场正在逐步回归理性。近日建材市场平稳运行在一定程度上刺激了下游消费者的采购,对当前钢市平稳起到一定的支撑作用。业内人士分析,当前线螺市价已经几近钢厂成本,下跌空间有限,国庆期间将弱势盘整为主。

图:螺纹钢价格走势

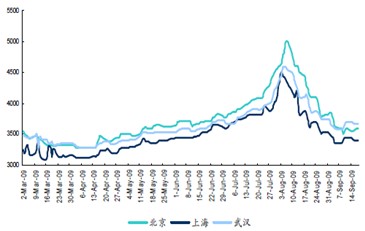

图:线材价格走势

影响10月国内建筑钢材价格走势的主要因素分析

1、产量情况

8月份国内钢材产量继续创新高。国家统计局公布的最新数据显示,8月份,全国钢筋产量1092.29万吨,同比增加43.7%;日均产量35.24万吨,环比增长1.59万吨。8月份,线材产量845.64万吨,同比增加29.2%;日均产量27.28万吨,环比增加0.44万吨。从产量数据来看,建筑钢材的增幅几乎创造了行业之最,单月增幅高出钢材增幅20个百分点以上,累积增幅也高出钢材增幅10个百分点以上。由此来看,目前建筑钢材市场压力一时间还难以缓解,甚至继续加大。时下,一些大型钢企仍没有明显的减产、限产迹象,部分钢厂虽然安排检修,但供应量减少效应具有滞后性,要到10月下旬或之后才能显示出来。

2、库存情况

目前对钢价形成较大压制的还是其较高的库存量。一般情况而言,每年的2-3月是国内钢材库存的峰值,今年的情况也相似。全国螺纹钢库存量自3月份430万吨高位逐渐回落,6-7月库存量下降到320万吨左右,已经低于350万吨的年度平均水平。

然而随着前期库存骤减,钢价大幅反弹,钢厂的产能迅速释放,当下游的消费速度赶不上钢厂增产的量时,库存积压卷土重来。近期,螺纹钢的库存量又从320万吨左右上升到410万吨左右。9月份后天转凉,用钢需求有所回暖,库存量在近两周又出现了小幅下降,但是尽管如此,在庞大产能的背后目前的库存量仍然高也同期59%的水平。此外,由于钢厂的产量增大,后期投放市场资源增多已成定局,所以最近高库存局面不会改变。

3、需求状况

尽管目前临近“国庆节”与“中秋节”,一些建筑工程为节日期间备料,需求量有所增多,但一些地区因国庆交通等原因,建筑工程施工受到影响。如自9月15日起,北京开始实施国庆交通管制,外省市货车禁止进入六环以内区域,对当地的一些建设工程施工带来影响,建筑钢材需求减少。北方资源有可能向上海等南方市场转移,使原本居高不下的库存量继续增加。

在上海地区,世博会场馆和一批配套市政建设工程大都进入结构封顶或内装饰阶段。例如目前上海在建的116个轨道交通车站已全部实现结构封顶,年底前全市大部分轨道交通车站将完成;全长约3300米的外滩通道实现了全线贯通,整个外滩地区交通综合改造工程将于明年3月底交付使用。一批重大建设工程对钢材的需求不会增多,而且还会减少。此外,上海部分房地产项目因“让路”世博会而将停工。上海市有关部门近期发出通知,将在2010年4月1日至10月31日期间对部分区域的工程施工加以限制。开发商已开始酝酿对策,以规避楼市“暂歇期”的影响。这对建筑钢材的需求也将带来一定的影响,低需求的局面很难改变。

4、宏观面影响

我国经济形势总体呈现企稳向好势头,但我国经济回升基础还不稳定、不巩固、不平衡,经济发展仍处在保增长的关键阶段。

刚结束的中国共产党第十七届中央委员会第四次全体会议指出,将继续把保持经济平稳较快发展作为经济工作的首要任务:继续实施积极的财政政策和适度宽松的货币政策,保持宏观经济政策的连续性和稳定性;充实完善应对国际金融危机冲击的一揽子计划和政策措施,更加注重推进结构调整,更加注重加快自主创新,更加注重加强节能环保,更加注重城乡统筹和区域协调发展,更加注重深化改革开放,更加注重保障和改善民生。

从宏观层面看,保增长、扩内需的政策不会改变,这对国内钢材市场的稳定是一大利好。

10月国内建筑钢材价格走势预测

一方面,钢厂产能在不断释放,投放市场的资源增多;另一方面,终端需求萎缩,市场交易清淡,导致建筑钢材库存持续增加。从目前的现状来看,钢市似乎进入了一个僵持状态。

但由于目前的螺纹钢价格已经接近成本的底线,降价的空间有限,预计钢厂将主动减产限产,目前已有一些钢厂进入停产检修期,在河北地区近三分之一中小型钢厂或检修,或减产,或限产,后期的钢材产量将会下降。

目前一批大型钢企大都以“降价促稳定”,使钢材价格严重“倒挂”的状况有所改善,如在前期,钢厂出厂价与市场价倒挂700-800元/吨。最近,宝钢、武钢、鞍钢出台的十月份钢价已经下调300-500元/吨不等。钢厂频频下调出厂价格,目前已接近生产成本价,库存得到消化,产量得到控制,不排除下一步将会出现钢价稳定,逐步走强的态势。但,预计10月份的建筑钢材市场将继续震荡,价格盘整。

图:螺纹钢价格走势

图:线材价格走势

影响10月国内建筑钢材价格走势的主要因素分析

1、产量情况

8月份国内钢材产量继续创新高。国家统计局公布的最新数据显示,8月份,全国钢筋产量1092.29万吨,同比增加43.7%;日均产量35.24万吨,环比增长1.59万吨。8月份,线材产量845.64万吨,同比增加29.2%;日均产量27.28万吨,环比增加0.44万吨。从产量数据来看,建筑钢材的增幅几乎创造了行业之最,单月增幅高出钢材增幅20个百分点以上,累积增幅也高出钢材增幅10个百分点以上。由此来看,目前建筑钢材市场压力一时间还难以缓解,甚至继续加大。时下,一些大型钢企仍没有明显的减产、限产迹象,部分钢厂虽然安排检修,但供应量减少效应具有滞后性,要到10月下旬或之后才能显示出来。

2、库存情况

目前对钢价形成较大压制的还是其较高的库存量。一般情况而言,每年的2-3月是国内钢材库存的峰值,今年的情况也相似。全国螺纹钢库存量自3月份430万吨高位逐渐回落,6-7月库存量下降到320万吨左右,已经低于350万吨的年度平均水平。

然而随着前期库存骤减,钢价大幅反弹,钢厂的产能迅速释放,当下游的消费速度赶不上钢厂增产的量时,库存积压卷土重来。近期,螺纹钢的库存量又从320万吨左右上升到410万吨左右。9月份后天转凉,用钢需求有所回暖,库存量在近两周又出现了小幅下降,但是尽管如此,在庞大产能的背后目前的库存量仍然高也同期59%的水平。此外,由于钢厂的产量增大,后期投放市场资源增多已成定局,所以最近高库存局面不会改变。

3、需求状况

尽管目前临近“国庆节”与“中秋节”,一些建筑工程为节日期间备料,需求量有所增多,但一些地区因国庆交通等原因,建筑工程施工受到影响。如自9月15日起,北京开始实施国庆交通管制,外省市货车禁止进入六环以内区域,对当地的一些建设工程施工带来影响,建筑钢材需求减少。北方资源有可能向上海等南方市场转移,使原本居高不下的库存量继续增加。

在上海地区,世博会场馆和一批配套市政建设工程大都进入结构封顶或内装饰阶段。例如目前上海在建的116个轨道交通车站已全部实现结构封顶,年底前全市大部分轨道交通车站将完成;全长约3300米的外滩通道实现了全线贯通,整个外滩地区交通综合改造工程将于明年3月底交付使用。一批重大建设工程对钢材的需求不会增多,而且还会减少。此外,上海部分房地产项目因“让路”世博会而将停工。上海市有关部门近期发出通知,将在2010年4月1日至10月31日期间对部分区域的工程施工加以限制。开发商已开始酝酿对策,以规避楼市“暂歇期”的影响。这对建筑钢材的需求也将带来一定的影响,低需求的局面很难改变。

4、宏观面影响

我国经济形势总体呈现企稳向好势头,但我国经济回升基础还不稳定、不巩固、不平衡,经济发展仍处在保增长的关键阶段。

刚结束的中国共产党第十七届中央委员会第四次全体会议指出,将继续把保持经济平稳较快发展作为经济工作的首要任务:继续实施积极的财政政策和适度宽松的货币政策,保持宏观经济政策的连续性和稳定性;充实完善应对国际金融危机冲击的一揽子计划和政策措施,更加注重推进结构调整,更加注重加快自主创新,更加注重加强节能环保,更加注重城乡统筹和区域协调发展,更加注重深化改革开放,更加注重保障和改善民生。

从宏观层面看,保增长、扩内需的政策不会改变,这对国内钢材市场的稳定是一大利好。

10月国内建筑钢材价格走势预测

一方面,钢厂产能在不断释放,投放市场的资源增多;另一方面,终端需求萎缩,市场交易清淡,导致建筑钢材库存持续增加。从目前的现状来看,钢市似乎进入了一个僵持状态。

但由于目前的螺纹钢价格已经接近成本的底线,降价的空间有限,预计钢厂将主动减产限产,目前已有一些钢厂进入停产检修期,在河北地区近三分之一中小型钢厂或检修,或减产,或限产,后期的钢材产量将会下降。

目前一批大型钢企大都以“降价促稳定”,使钢材价格严重“倒挂”的状况有所改善,如在前期,钢厂出厂价与市场价倒挂700-800元/吨。最近,宝钢、武钢、鞍钢出台的十月份钢价已经下调300-500元/吨不等。钢厂频频下调出厂价格,目前已接近生产成本价,库存得到消化,产量得到控制,不排除下一步将会出现钢价稳定,逐步走强的态势。但,预计10月份的建筑钢材市场将继续震荡,价格盘整。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。