| 作用 |

举例 |

| 克服局限性 |

克服加工性差、强度不够等缺陷 |

| 赋予新的功能 |

赋予阻燃、耐候、高抗冲性、抗菌、抗静电等新的功能 |

| 降低成本 |

在高价值材料中加入低价值的填充或第三组分,保持材料性能不变、甚至提升,实现材料成本的降低,如对 PP进行矿物质增强增韧改性,对工程塑料改性,降低成本的效果更明显 |

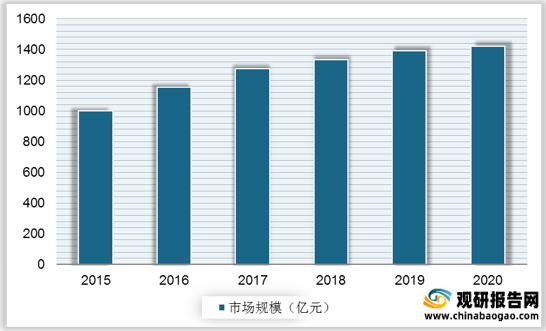

根据观研报告网发布的《2021年中国改性塑料市场前景研究报告-行业供需现状与投资战略研究》显示,随着全球汽车、家电、办公设备、电动工具等产业不断向中国转移,以及国内经济的快速发展和“以塑代钢”“以塑代木”的不断推进,我国正在成为全球改性塑料最大的市场和主要需求增长引擎。2015-2020年我国改性塑料行业市场规模不断扩大,从1002亿元增至*亿元,年复合增长率约*%。

改性塑料行业作为高技术、高门槛、先进性行业,对于进入行业企业具有一定的要求,包括技术、规模、资金和客户等四方面壁垒。

| 主要壁垒 |

内容概述 |

| 技术壁垒 |

改性塑料的下游应用领域较为广泛,不同应用场景对改性塑料材料的性能有不同的要求。因此改性塑料行业对于企业在配方、工艺方面的研发能力要求较高。此外,随着下游产品对改性塑料的要求越来越高,不仅强度、硬度、韧性、阻燃性等基础要求的标准在提高,而且在电学性能、卫生安全性能、环境友好性能等方面也不断提出新的要求。企业需要持续不断通过技术创新推出满足下游市场需求的产品,才能在市场竞争中立稳脚跟并谋求发展 |

| 规模壁垒 |

改性塑料生产行业存在显著的规模效应。不同客户的产品配方有所差别,生产切换影响生产效率并导致成本上升。规模化的生产使得产品质量的稳定性能够有效提高并降低生产成本,有利于提高对上游供应商的议价能力,从而获得产品质量优势和价格优势。而不具备规模优势的中小企业难以投入更多资金进行技术研发 |

| 资金壁垒 |

新材料行业在国家政策利好的加持下,正处于较好的发展阶段。改性塑料产品持续的技术研发与产品开发需要大量的资金。同时,由于上游原材料供应商以及下游客户均主要为大规模集团企业,经营过程中流动资金需求也较高。此外,扩建产能实现规模化生产,降低成本并提高市场影响力,也需要大量资金。多方面的资金需求,对新进入企业的资金实力将形成一定的挑战 |

| 客户壁垒 |

改性塑料的下游客户对上游供应商的产品质量要求相对较高,对供应商有较为严格的审批流程和较长的认证周期,一旦确定合作关系,客户通常愿意与供应商保持长期稳定的合作,以保证上游货源的持续供货以及稳定的品质。同时,通过进入客户的认证体系公司也能够更迅速、准确把握客户对于新产品的性能需求,从而生产出更符合客户要求的产品,双方会在合作过程中进一步增加彼此的信赖程度和认可程度。因此,新进入者在客户开发阶段将面临较大的成本和较长的周期 |

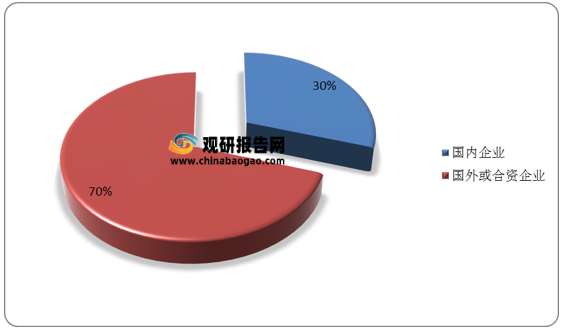

由于我国改性塑料行业起步较晚,而行业进入壁垒较高,国外的改性塑料行业相较于我国更加成熟,我国改性塑料虽在政策支持下发展迅速,国内从事改性塑料生产的企业超3000家,但多数企业还未形成一体化,在原材料成本控制上较为薄弱,且产品多面向中低端市场,因此,我国改性塑料市场多被国外或合资企业占据。

近年来,国内规模改性塑料企业通过服务能力和研发能力的持续提升,与国外化工巨头的差距逐步缩小,并利用性价比更高、更加贴近客户、服务反应灵活等优势在市场竞争中逐步扩大市场份额。

观研报告网发布的资料显示,以金发科技与国恩股份为例,2020年金发科技改性塑料业务收入占比为58.21%,国恩股份改性塑料业务收入占比为56%,两家企业的改性塑料业务比例相差不大。

| 金发科技 |

占比 |

国恩股份 |

占比 |

| 改性塑料产品 |

58.21% |

改性材料 |

56% |

| 贸易品 |

14.17% |

复合材料 |

14% |

| 绿色石化产品 |

13.68% |

光显材料 |

10% |

| 医疗健康产品 |

7.73% |

体育休闲及药用保健辅材 |

6% |

| 新材料产品 |

5.01% |

其他 |

14% |

从改性塑料产销量来看,2020年,金发科技的改性塑料产量为158.88万吨,销量为154.66万吨;国恩股份改性塑料产量为30.5万吨,销量为30.12万吨。可见,金发科技产销量绝对领先。

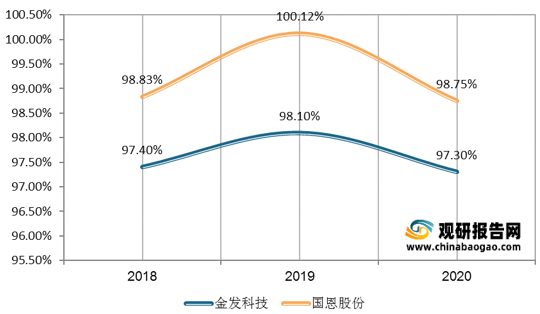

从改性塑料产品产销率来看,2018-2020年,国恩股份的产销率稳居第一,产销率均在98%以上;而金发科技产销率略低于国恩股份,其仅在2018年的产销率达98.1%以上。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。